消費者金融アローで審査落ちする原因・審査落ちした時の打開策

最終更新日:2025年07月17日

気になる内容をタップ

【最短45分のスピード審査!】中小消費者金融アローとは?

結論からいうと、即日融資に強いのは大手消費者金融です。

アローでは即日融資を利用するのは難しいです。

なぜなら大手消費者金融はコンピューターによる自動審査を使って最短30分で審査しているのに対し、アローなどの中小消費者金融は基本的に審査担当者が手作業で審査を行っているためです。

必ずしも即日融資が受けられるわけではないということを頭に入れておきましょう。

- 引用元

- アロー公式サイト

アローの即日融資と他社の消費者金融では何が違う?

「どうしても今日中にまとまったお金が必要!」というときもありますよね。

そこでまず、主要な中小消費者金融と、大手消費者金融について、 即日融資の条件・即日融資可能度をチェックしてみましょう。

| ー | 即日融資の利用条件 | 即日融資 可能度 |

|---|---|---|

| アロー | 事前相談のうえ平日可能な限り早い時間に申込~契約手続きを完了 | △ |

| セントラル | 振込キャッシング:平日14時までに申込受付完了 自動契約機:営業時間内(店舗ごとに営業時間は異なる)に契約手続き完了 |

◎ |

| フクホー | 15時までに契約を完了している必要あり | 〇 |

| アコム | 土日祝含め20時ごろまでには自動契約機へ来店し、ローンカードを発行 | ◎ |

| プロミス | 土日祝含め20時ごろまでには自動契約機へ来店し、ローンカードを発行 | ◎ |

やはり、先ほども説明したとおり、即日融資を重視する場合は大手消費者金融がおすすめです。

中小消費者金融では、セントラルやフクホーもおすすめです。

アローで審査落ちしてしまう原因6つ

そこで気になるのはアローの審査基準でしょう。

独自の基準を持ち、一部では他より審査基準が甘いと見られることもあるアローの審査基準とはいったいどのようなものでしょう。

そして落ちてしまった人はなぜ審査を通過することができなかったのか。

ただ先に言ってしまうと、金融機関では審査基準を公表することはないので、確実にこれだと言い切れることは多くありません。

これは基準が知られてしまうと申込者にあらかじめ対策をされてしまうからです。

ですが審査に落ちてしまう原因をある程度絞ることはできます。

虚偽の申し込みを故意にした場合

まず当然やってはいけないのは、申し込みの際に相手に虚偽の情報を伝えることです。

何が何でも借り入れの必要があったとしても、それはやってはいけません。

例えば年収が本当は250万円なのに、少し多めに300万円と申告するようなことも虚偽にあたります。

他にも勤務先について嘘をついたり、他社からの借金を少なめに申告するなど、貸す側としてアローにとって信用できない行為が申込者にあれば、審査が通ることはまずあり得ないと言っていいでしょう。

安定性がないもしくは低収入

消費者金融はお金を貸し付けて、その返済の際の利息によって収入を得ています。

ですので、相手に融資する分にふさわしい返済能力が認められなければ、アローとしても融資することはできないでしょう。

例えば収入が著しく低い場合もそうですが、収入が安定していることも大事になります。

仮にある月では収入が20万円あったとしても、その先も同様の収入が毎月見込めない場合もあります。

申込者の収入についてそのように判断された場合には、審査は厳しくなってしまうでしょう。

借入総額が年収の1/3以上(総量規制)

貸金業法には総量規制という法律があります。

これは個人の借り入れ総額を、その人の年収の三分の一以内に抑えなければならないというルールです。

借り入れ総額というのは、その時点において他社含めてすべての金融業者から借り入れている金額の総額ということです。

例えば年収が300万円の人に対して、借り入れ総額が100万円を越えるような貸付を金融機関はすることはできません。

ですのでアローでも、申し込みの時点で既に年収の三分の一に近い借り入れをしている人の審査を通すことはできないでしょう。

在籍確認ができない

アローにおける審査でも、他の金融機関と同じように在籍確認が行われています。

在籍確認とは、申込者が実際に申告した通りの勤務先で働いているのかどうかの確認を取る作業です。

基本的には勤務先に対して直接電話連絡をするという形で在籍確認は行われると思います。

ですが審査中の一定の期間以内に勤務先と連絡が取れない、在籍確認ができないなどのことがあれば、申し込みはキャンセルになってしまいます。

勤務先が夜間など特別な時間帯でしか電話対応をしていなかったり、たまたま休業中だったりすると、そうしたことも起こりえます。

身寄りもなく持ち家もない場合

またキャッシングの審査というと勤務先や雇用形態、収入などに注目してしまいがちですが、申込者の家族構成など、生活の状態も重要視されるものの一つです。

仮に申込者が何らかの理由で返済不能な状況になってしまいそうな時、周囲に申込者を助けてくれそうな人がいるかどうか。

助けてくれそうな人がいる場合と、何があっても一人で対処しなければならない人とでは返済能力の評価も変わります。

そして居住形態なども重要な評価の対象になります。

例えば申込者が持ち家であれば、急に夜逃げされるような心配も減り、また最悪の場合家を返済に充てることもできるので審査は通りやすく、逆であれば通りにくいと言えます。

金融事故を起こしてから日が浅い場合

申込者が過去に任意整理や自己破産などのいわゆる「金融事故」を起こしている場合、信用情報機関にはそうした情報が登録されています。

こうした登録が残っている場合には、どの金融業者であっても基本的には審査に落ちます。

申込者の返済能力に関して、決定的に信用できない情報だからです。

アローでも場合によっては融資の見当をしてもらえる可能性はありますが、金融事故を申し込み前の数か月程度の間に起こしている申込者に融資することはまずないと考えていいでしょう。

Q.信用情報が傷ついてしまった場合、日常生活にどんな影響がある?

信用情報とは、信用情報機関に登録されている、利用者の過去の借り入れなどに関する情報です。

信用情報はクレジットカードを作る際や、各金融機関でローンを組む場合などには審査の過程で必ず照合されます。

この時に信用情報に何かしら問題がある場合には、まず審査は通らないと考えるべきでしょう。

そして審査を通らなければクレジットカードもローンも利用することができないので、日常生活はかなり不便になってしまいます。

できるだけ信用情報に傷はつけないように日頃から気をつけましょう。

なお、信用情報に問題がなければ必ず審査に通るということではないので、その点はご注意ください。

アローで審査落ちした人の打開策

他の中小消費者金融を利用する

アローの審査でも落ちてしまった場合、まずは他の中小の消費者金融に申し込むことも検討してみましょう。

それぞれのローンは、各消費者金融によってそれぞれ独自の審査基準を持っています。

ルールは一律ではないので、仮に申込者がアローにとっては審査基準に合わない状況だったとしても、他の中小の消費者金融にとっては評価される部分があり、なんとか審査基準を通過することができるという可能性もありえるのです。

他の中小消費者金融についても見ていきましょう。

名古屋エリアの中小消費者金融に注目!

それではアロー以外に検討するべき消費者金融にはどういったものがあるでしょうか。

まずはアローでの借り入れを検討していた方という前提に立ち、アローと同じように愛知県名古屋市に拠点を置いている中小の消費者金融について説明していきます。

ここでは不動産担保ローンなどアローと異なった形態の金融商品は除外して、アローと同じように無担保ローンを提供している二社について取り上げます。

借り入れ先に困っている方は是非検討してみてください。

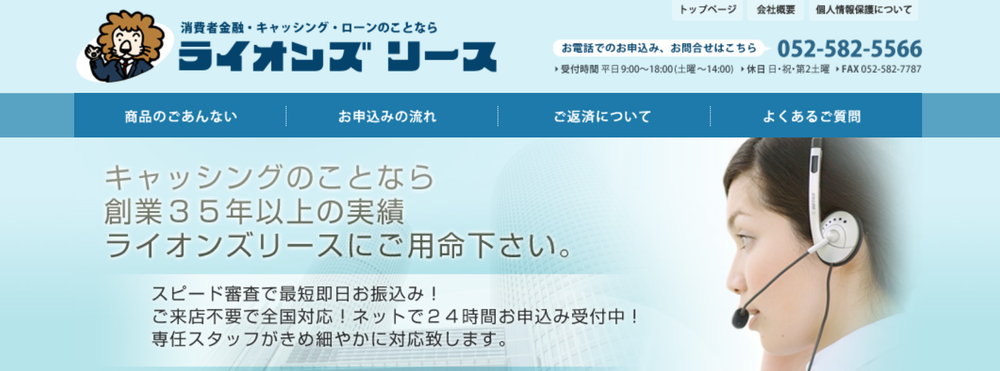

ライオンズリース

ライオンズリースは愛知県名古屋市内に拠点を構える正規の消費者金融業者です。

創業35年以上の実績をもつ信頼性があり、限度額は100万円~300万円。金利は15.0%~20.0%に設定されています。

申し込みと契約はインターネットにも対応していますが、借り入れを急いでいる場合は店頭で契約するのが早いでしょう。

融資の流れは店頭申し込みであれば、インターネットで申し込み、審査を経た後に、店頭契約を選択して、必要書類を持参して窓口へ。

そこで契約手続きをして借り入れになります。

審査を問題なく通り、早ければ当日の借り入れも可能でしょう。

ユニーファイナンス

ユニーファイナンスも同じく愛知県名古屋市内の正規の消費者金融業者です。

こちらも創業43年以上の実績があり、限度額は1万円~300万円、金利は12.00%~17.95%になっています。

ユニーファイナンスのポイントとしては、大手消費者金融の「プロミス」と提携している点です。

プロミスのATMは全国に約300台あり、これをユニーファイナンス利用者でも利用することができます。

また保証人と担保は原則不要になっていますが、専業主婦(夫)の場合は配偶者の同意を求められるので気をつけましょう。

新規借入ではなく借り換えをする

アローでの審査に落ちて他の方法を検討する場合、他の消費者金融から新規に借り入れするという方法以外にも、他のローンによって借り換えにするという方法もあります。

借り換えとは、現時点で借り入れている借金を、現在の金融業者から他の金融業者に言わば肩代わりしてもらい、新たに肩代わりしてもらった金融業者に対して返済していくという仕組みです。

借り換えローンは様々な業者が提供しており、審査を通れば、一般的に金利を低く抑えられるというメリットがあります。

もしも現状で返済に困っている場合には、検討してみると良いかもしれません。

おすすめはアロー以外の借り換えローン

ここまでアローでの審査に落ちた場合のことを話してきていますが、アローでも借り換えローンは用意されています。

このローンは総量規制からは対象外になるので、あらためて申し込みしなおせば審査が通る可能性もあります。

しかしここでは、またアローを利用するよりは、他の借り換えローンを一通り検討してから考えることにしてみましょう。

借り換えローンは消費者金融以外にも銀行でも取り扱っており、金利は低めに設定されています。

借り換えだけでなく借金の一本化に関しても有効なので、検討してみてはいかがでしょうか。

【東京スター銀行】おまとめローン(スターワン乗り換えローン)

まず知名度で言うと、東京スター銀行のおまとめローン「スターワン乗り換えローン」が街頭広告やテレビCMなどでよく知られています。

スターワン乗り換えローンでは、利用者が自ら申し込み前に検討できるように利用条件が公式サイトに記載されています。

年齢、年収、雇用形態、返済実績などの条件が書かれており、これを満たしていれば審査を通る可能性は高いです。

条件と照らし合わせて問題なければ、申し込みを検討してみると良いでしょう。

【auじぶん銀行】カードローン(借り換えコース)

auじぶん銀行のカードローンもあまり知られていませんが、借り換えコースが設定されています。

こちらでも年齢、収入、雇用形態など申し込み条件があらかじめ公表されており、これらを満たしていれば利用できる可能性は高いです。

さらには「au」の通信機器を利用している人には0.5%の金利優遇が受けられるという面白いメリットがあります。

こちらは「au ID」の登録や利用しているコースなどいくつかの条件はありますが、その条件に適えば他社よりも低い金利で融資を受けることができます。

借金の専門家に相談してみよう!

アローでの審査に落ちてしまった場合、ここまではアロー以外の消費者金融から新規に借り入れたり、他での借り換えについて説明してきましたが、それらの利用が難しい場合もあると思います。

そうした時には、借金の専門家に相談してみるのも一つの方法です。

相談先としては、国民生活センター(消費生活センター)、日本クレジットカウンセリング協会、弁護士等の専門家などが考えられます。

ここからは、それぞれの相談先について詳しく説明してきましょう。

国民生活センター(消費生活センター)

国民生活センター(消費生活センター)では、国民が日常的に利用するあらゆる商品やサービスに関する相談を受け付けており、消費生活に関する全般的な苦情などにも専門の担当者が対応しています。

例えばクレジット代金について払うことができない場合など、出来るだけ早く相談してみると良いでしょう。

専門の担当者から公正で適切なアドバイスをもらうことができます。

国民生活センター/消費生活センター

電話番号:042-758-3161

日本クレジットカウンセリング協会

日本クレジットカウンセリング協会、通称JCCOは金融庁と経済産業省が共同で管轄し、内閣総理大臣に公益認定を受けている公益財団法人です。

消費者を保護するという立場から多重債務者などに対して公正・中立的なカウンセリングを行っており、弁護士や専門のカウンセラーから具体的なアドバイス、心理ケアなどをしてもらうことができます。

債務に関して悩んでいる方は相談してみると良いでしょう。

JCCO

電話番号:03-3226-0121

弁護士などの専門家

これはどうにもならなくなった最終手段の一つとして考えられますが、弁護士や司法書士など、法律の専門家に相談するということも検討しておきましょう。

長期間の滞納など、もはや自力での解決が難しくなっている場合には、弁護士や司法書士の指導の下で債務整理をしていくことができます。

しかしこれらの依頼には相談料が必要となるので気をつけてください。

とりあえず話を聞いてみたい、相談するお金がないといった場合には、まずは無料相談ができる「法テラス」に相談してみましょう

法テラス

電話番号:0570-078374

【Q&A】アローの審査落ちに関して

それでは最後は、アローの審査を通らなかった場合によく浮かぶことの多い疑問について、Q&A方式でお答えしていきましょう。

再申し込みについての問題点や、審査について他社に情報が行くことへの心配、また自分の信用情報を確認する方法などについての疑問にお答えします。

他のサイトを見てきても、イマイチわかりにくいという方もいらっしゃると思います。

ここでは専門家の意見や口コミ情報などを参考にしながら、詳しく解説していきましょう。

Q.再度審査落ち後に申し込むのはアリ?

A.すぐの申し込みは、受け付けてもらうことはできません。

申し込みで審査を通らなかった場合、一定期間は再度申し込んでもまず受け付けてもらうことはできません。

ローン審査に落ちてしまう原因のほとんどが収入や信用問題など、短い期間ですぐに大きな変化が考えられるようなものではありません。

もしも審査が受けられたとしても、同じ理由によって審査を通ることはないでしょう。

仮にアローに再申し込みを考えている場合は、最低6か月は間をあけるようにしましょう。

Q.アローで審査落ちしたことは他社にバレますか?

A.バレます。

消費者金融など金融機関に借り入れの申し込みをした場合、その申し込んだ情報や審査結果などについて、一定期間は信用情報として記録が残ります。

アローでの審査に一度落ちて、他の金融機関に申し込んだ場合は、その金融機関も審査の際に信用情報を照合するので、その情報は見ることになります。

そういった審査落ちの情報が新たな金融機関での審査にどれほど影響するのかはわかりませんが、こうした情報は業界全体で共有されるので、隠すことはできません。

Q.自分の信用情報を何かで確認することは出来ますか?

A.確認できます。

信用情報は特定の金融業界内だけで共有される機密情報のようにも思われているかもしれませんが、実際には一般の個人であっても内容を確認することができます。

日本国内には信用情報機関が三社あり、それぞれに登録されている情報の内容や開示方法は違っていますが、開示申請によって確認することができます。

もしも自分の信用情報について気になっている、知りたいというような方は一度確認してみるのも良いのではないでしょうか。

信用情報に難アリの場合アローの即日融資は利用可能?

これからアローを利用したいと考えている人の中には「信用情報に問題がある」という人もいるかもしれません。

信用情報に問題があれば銀行系カードローンなら審査落ちします。

大手消費者金融であっても難しいでしょう。

しかしアローの場合は信用情報に難があっても受け付けはしており、現状問題がなければ審査に通る可能性はあります。

では信用情報に問題があるという場合であっても即日融資が可能かどうかについて見ていきましょう。

審査が極端に甘い正規の金融業者はない

アローは正規の金融業者です。

そのため審査が極端に甘い、ということはありません。

アローの審査に落ちる人もいますし、審査通過率は大手消費者金融を下回るということもあります。

ただしこれは「大手よりも審査が厳しい」ということではありません。

そもそもアローに申し込みする人の多くが、大手消費者金融で審査落ちした人となっているからです。

審査に通過する可能性もあるものの、そもそも審査には通りづらい人が多いと考えられるでしょう。

慎重審査で時間がかかる?信用情報に難がある場合

アローの審査時間は最短45分です。

しかしこの審査時間は、

・信用情報

・属性情報

などに全く問題がない人の審査時間であるといえます。

信用情報に問題があるからといって即NGになるわけではありませんが、グレーな状態であれば審査にも時間が掛かります。

つまり審査に通る可能性はあっても、審査に時間がかかるため、即日融資は難しいでしょう。

数日待ったうえに審査に落ちてしまう、という可能性も考えられますので、過信は禁物です。

まとめ

アローの審査は大手消費者金融よりも柔軟です。

しかし審査通過できるかどうかは、利用者次第です。

とはいえアローの審査に落ちても、まだ見込みはあります。

なぜならアローを含む中小消費者金融は「担当者の手審査」を行っているからです。

そのときの状況に応じて審査結果が変わるのは十分考えられます。

そこでアローの審査に落ちた場合は、セントラルやフクホーなど他社に申し込みをしてみましょう。

ただし闇金業者にだけは手を出さないよう、くれぐれも注意してくださいね。

ナットクは、埼玉県久喜市と東京都渋谷区に拠点を持つリーディングテック株式会社が運営しています。全ての記事は日本証券業協会が認定する一種証券外務員資格を保有する者が内容を確認しています。

| 会社名 | リーディングテック株式会社 (LeadingTech Inc.) |

|---|---|

| 会社URL | https://leadingtech.co.jp/ |

| 登記上の本店所在地 | 埼玉県久喜市南栗橋5-19-12 |

| 東京支店所在地 | 東京都渋谷区円山町5-4 |

| 法人番号 | 4010601056469 |

| グループ会社 | デジマティクス株式会社 (Digimatics Inc.) |

| グループ会社URL | https://digimatics.jp/ |

| 適格請求書事業者登録番号 | T1030001144890 |

また、カードローンに関する正確な情報を提供するため、記事内の情報は以下の公的機関等を参照しています。

金融庁、消費者庁、株式会社日本信用情報機構、割賦販売法・貸金業法指定信用情報機関、日本貸金業協会、一般社団法人全国銀行協会

なお、当サイトは掲載各社(アコム株式会社等)からの広告収益をコンテンツ制作費に充てています。しかし、当サイトの掲載情報やランキングにおける提携事業者サービスへの評価は、提携の有無や金銭による影響を一切受けておりません。

カードローンの返済についてお困りの方は、貸金業相談・紛争解決センターへご相談いただくか、0570-051-051までお電話ください。