本当に本当にお金がどこからも借りれないどうしよう!即日お金を手に入れる方法は?

最終更新日:2025年04月18日

「お金が必要なのにどこからも借りられない…本当に本当にどうしよう…」

その理由がわからないまま、むやみやたらにカードローン等に申し込んでも、審査に通る可能性は低いです。

まずは状況を整理して、「なぜお金が必要なのにどこからも借りれないのか」を把握するようにしましょう。

気になる内容をタップ

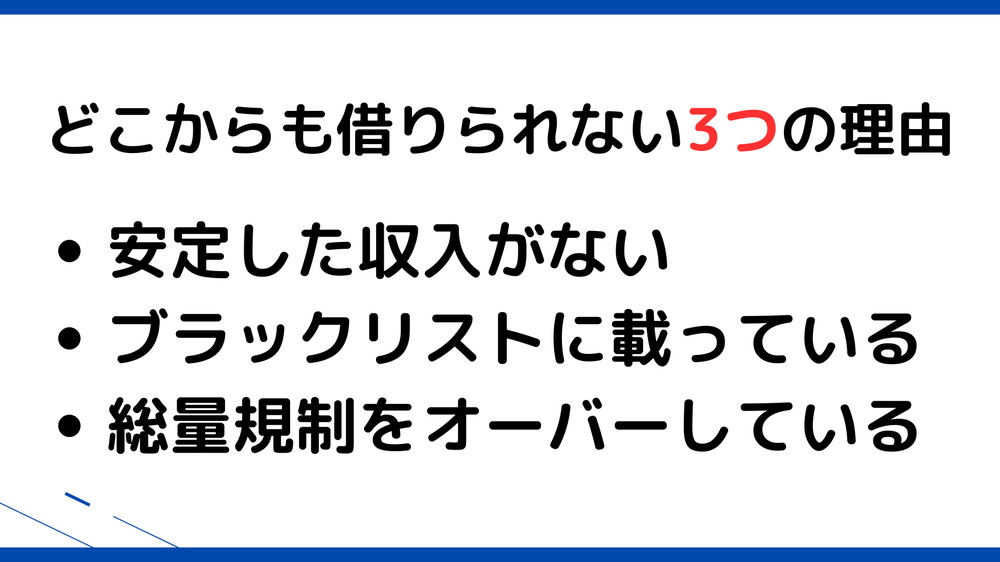

お金が必要なのにどこからも借りられない3つの理由

お金を借りられない理由は大きく分けると次の3つです。

自分に当てはまっていないか確認しながらそれぞれ見てみましょう。

安定した収入がない

貸金業者は貸し倒れのリスクを防ぐために、申込者に返済能力があるか事前に審査します。

そのため安定した収入がない場合は返済能力がないと見なされ、貸付を行うことができません。

貸金業者にもよりますが、安定した収入は月2〜3万程度でも構いません。

その代わりアルバイトやパート、専業主婦などを貸付対象外にしている貸金業者もあるので注意して下さい。

また以前は正社員として働いていても、急に職を失ってしまったという場合は、安定した収入はないとみなされてしまうので消費者金融等でお金を借りることができません。

ブラックリストに載っている(=金融事故を起こしている)

過去に金融事故を起こしてブラックリストに掲載されていると、お金を借りることはできません。

金融機関は審査の際に、信用情報機関のデータベースを紹介しており、そのデータベースには過去のクレジットカードやカードローンの申込やローンや分割払いの支払いの履歴が登録されています。

したがって過去支払いの遅延や債務整理などを行なっているとブラックリストに掲載されてカードローンやクレジットカードを申し込むことができなくなります。

ただしブラックリストは永遠に掲載されたままではなく、5〜10年を時効として登録が抹消されます。

自分がブラックリストに掲載されているか確認する

日本には3つの信用情報機関があり、支払の履歴等からなる信用情報をデータベースとして保有しています。

この信用情報に金融事故が登録されていた場合、いくら申し込んでも新たに借入をすることはできません。

したがって不安ならまずは自分がブラックリストに入っているのかどうかを開示請求してみましょう。

関連記事:ブラックリストとは?載る条件、確認方法、消す方法、載っていてもお金を借りられる?

総量規制をオーバーしている

貸金業法では「総量規制」というルールがあり、年収の3分の1以上の貸付が禁止されています。

例えば、年収300万円で現在50万の借金がある場合、新規で借入できるのは年収(300万円)の3分の1から借金(50万円)を引いた50万円までです。

もしすでに複数社からの借金がある場合でも同様に、借金と新規借入希望額の合計が年収の3分の1を超えないように設定する必要があります。

ただし、銀行は銀行法によって規制されているため、貸金業法の対象外です。つまり貸付金額の上限はありますが、銀行は総量規制の対象外となります。

年収が低く現在の借入額が大きい方は特に注意して下さい。

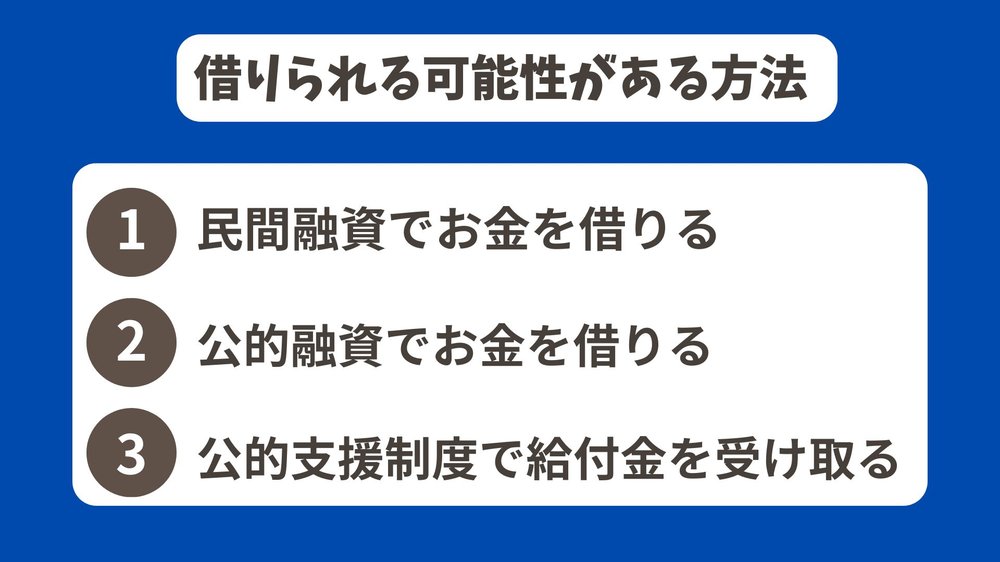

どこからも借りられない人でも借りられる可能性のある方法は?

これまでいくつかの方法を試してみて上手くいかなかった方もいるかと思います。

ここからは「お金が必要なのにどこからも借りられない人」でもお金を借りられる可能性のある方法を紹介します。

民間融資でお金を借りる

消費者金融のカードローン

まだ試したことがない方はカードローンの利用を検討するべきです。

特に審査が不安な方は、大手の消費者金融への申込みを検討してみてください。

それは、一般的に銀行カードローンよりも消費者金融カードローンの方が審査に通りやすいためです。

また、消費者金融によって独自の審査基準を設けているので「Aで審査落ちたけどBなら審査に通った」ということもあり得ます。

以下に大手消費者金融の審査通過率をまとめましたので申し込みの参考にして下さい。

| カードローン会社 | 審査通過率(成約率) |

|---|---|

| アコム | 42.3%(2023年4月~9月) |

| プロミス | 41.16%(2023年4月~8月) |

| アイフル | 34.4%(2023年4月~9月) |

| レイク | 26.6%(2021年4月~6月) |

| SMBCモビット | 非公開 |

出典: マンスリーレポート(アコム) 月次データ(SMBCコンシューマーファイナンス) 月次データ(アイフル) 決算関連資料(SBI新生銀行)

審査通過率が高いアコム

- 引用元

- アコム公式サイト

アコムは「はじめてのアコム」というように一社目にカードローンに選ばれることが多いので審査通過率が高いようです。

はじめての借入なら30日の無利息期間があり、実質的な金利は表示されている金利よりも低く借りることができます。

また、Webからいつでも申し込めるので、わざわざ店舗に足を運ばずに申し込めるのも便利です。

- 最大30日間利息0円

- スマホと身分証だけでWEB申込可能

- 最短20分で融資可能

中小消費者金融

大手の審査に通過できなかった時に検討すべきなのは、中小消費者金融からの融資です。

中小消費者金融の審査は、信用情報に傷があっても借入を相談できるところが多いです。

ただし、サービス面の充実性・利便性は大手消費者金融に劣ってしまいます。

【闇金に注意!】

「闇金」とは、貸金業者としての公的な登録を受けずに営業している金融会社のことです。

以下のサイトから検索することで、その会社が闇金か否かを確認することができます。

金融庁 貸金業者情報検索入力ページ

日本貸金業協会 協会員検索

上記に登録されていれば、闇金ではないので、貸金業法による規制により悪質な取り立てをすることはありません。

中小消費者金融の金利と融資限度額を比較すると以下のようになります。

必要な金額と、該当する金利を見比べて検討しましょう。

| - | 貸付利率(年率) | 融資限度額 |

|---|---|---|

| エイワ | 19.9436% 17.9507% |

1~10万円 10~50万円 |

| デイリーキャッシング | 5.2%~18.0% | 8,000万円 |

| アロー | 15.00%~19.94% | 200万円 |

| フクホー | 7.3%~20% 7.3%~18% 7.3%~15% |

5~10万円 10~100万円 100~200万円 |

| ビアイジ | 12.00% ~ 18.00% | 200万円 |

| セントラル | 4.8%~18% 4.8%~15% |

1~100万円 100~300万円 |

| いつも | 4.8%~18.0% | 500万円 |

| ダイレクトワン | 4.9%~18.0% | 300万円 |

| ご融資どっとこむ | 7.3%~15.0% | 100万円~2000万円 |

| オリーヴファイナンス | 15.0%~20.0% | 5万円~50万円 |

クレジットカードのキャッシング枠

今所有しているクレジットカードがあればまずはキャッシング枠を確認してみましょう。

クレジットカードには2種類の枠があり、買い物や公共料金の支払いなどで使用するのがショッピング枠、現金を借入できるのがキャッシング枠です。

キャッシング枠が付いているクレジットカードを持っている場合、コンビニのATMなどで現金を借入できます。

定期預金担保貸付

定期預金担保貸付とは、金融機関によって自動貸付、当座貸越、預金担保貸付などと呼ばれることがある方法で、定期預金を担保にしてお金を借りることができます。

定期預金担保貸付で借入できる限度額は、定期預金額の9割程度かつ200~300万円程度までの設定が可能です。

定期預金担保貸付は他のカードローンよりも低い金利で借入できるので、借り入れたお金の返済にも負担がかかりません。

生命保険の契約者貸付制度

生命保険に加入している場合は、解約返戻金を担保にしてお金を借りる契約者貸付制度も利用できます。

契約者貸付制度は生命保険を解約する必要がないので、生命保険の保証がなくなるリスクはありません。

借り入れたお金の返済も、毎月1回などと決められた期間がありません。

カードローンの審査に通過できないようなブラックの人でも契約者貸付制度でお金を借り入れることができます。

限度額や金利は保険会社ごとに異なるので、詳細は自分が加入している生命保険会社に相談して確認してみてください。

給与の前借や従業員貸付制度(緊急時のみ)

給料日前に前倒しで働いた日数に応じた給料を受け取ることを前借といいます。

一方、次回以降に支払われる給料の中からお金を借りる制度を従業員貸付制度といいます。

この制度は派遣社員でも受け取ることができるよう、法律で定められています。

金利は一般的に1~6%に設定されており、かなり低い水準です。

差し引かれた分は翌月の給料、従業員貸付制度では翌月以降の給料に反映されます。

しかし、前借や従業員貸付制度を利用するときは以下のような理由でないといけません。

つまり、生活費用としてではなく、非常時でしか利用できないということです。

- 出産時必要な費用

- 結婚時に必要な費用

- 病気による医療費や入院費に必要な費用

- 災害による生活費や修繕費に必要な費用

また、勤務先からお金を借りることになるので、社内の方に知られてしまう可能性があります。

返済が滞った場合、会社との信頼関係にひびが入るということにもなります。

そのため、この利用は今後のことも考えたうえで慎重に判断しましょう。

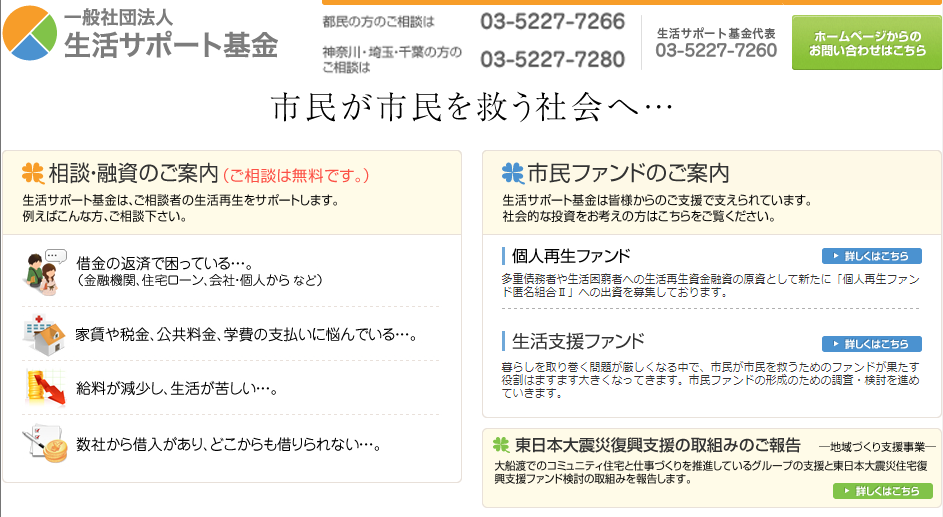

生活サポート基金

銀行や消費者金融が提供しているカードローンやフリーローンなどの審査に落ちて融資を受けられない人におすすめしたいのは、一般社団法人の「生活サポート基金」で融資を受けることです。

生活サポート基金には困窮者の生活を立て直す目的があり、多重債務者や融資を受けられない人などを対象に融資を行っています。

生活サポート基金の種類

生活サポート基金は「一般社団法人」として次の4つ事業を行っており、条件を満たす人は無料で融資や資金の相談ができます。

1.生活再生のための生活相談事業

2.生活再生資金の貸付事業(生活再生ローン)

3.個人再生ファンド運営事業

4.東京都多重債務者生活再生事業

特に、生活再生ローンとは債務整理の費用や生活資金の貸付などを行っています。

生活再生ローンの利用できる地域が限られている

生活再生ローンは誰でもが利用できるわけではなく、東京・神奈川・埼玉・千葉に住んでいる人だけが利用できます。

それ以外の地域に住む人は、各市町村役場の生活福祉課を訪問し公的融資制度利用の相談をしましょう。

なお、ローンの融資条件は次のとおりです。

| 融資限度額 | 総量規制内で要望に合わせて融資 |

| 融資利率 | 年12.5%以内 |

| 返済期間および返済回数 | 1カ月~120カ月 1回~120回 |

| 返済方式 | 元利均等・元利一括 |

| 担保 | 原則として連帯保証人1名以上 |

ブラックリストに載った人でも審査をクリアする可能性がある

銀行や消費者金融では、ブラックリストに載った状態では審査のクリアは不可能です。

個人信用情報機関の記録が抹消される5〜10年間は、融資は受けられません。

しかし、生活再生ローンでは、ブラックリストに載ったことで銀行や消費者金融から融資を受けられない場合の生活資金を貸し付けてくれるのです。

生活再生ローンの審査基準では、利用申込者自身から日常生活の再建に向けた強い意志が示され、それが審査結果を決める相談員から理解を得られることが求められます。

不動産担保ローン

家や土地を持っている場合は、それを担保にしてお金を借りることもできます。

無担保ローンの審査に落ちた人も、担保ありの場合は通過する場合があります。

もちろん、返済できなかった場合は担保にしたものを奪われてしまうリスクがあるので、最終手段と言っても過言ではありません。

また、審査状況によっては、実際に借りられる金額が少額になる可能性もあります。

銀行によって申し込み条件が異なるので確認しましょう。

公的融資でお金を借りる

他のどの方法でもお金を借り入れることができなかった場合、利用者の生活環境やお金が必要な理由によっては公的融資制度が利用できる場合もあります。

働くのが面倒という事故責任でお金がない時や、ギャンブルで借金を抱えてしまったなどの理由では公的融資制度は利用できません。

しかし公的融資制度が利用できる場合もあるので、お金に困った時の為に公的融資制度について理解しておくのがおすすめです。

生活福祉資金貸付制度

生活福祉資金貸付制度は低所得者世帯や障碍者・高齢者がいる世帯に融資してくれる制度です。

4種類あり、総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金などの資金項目に分かれています。

4種類の資金項目の中でさらに細かく分けられていて、それぞれ限度額や金利、貸付条件が異なるので注意が必要です。

生活福祉資金貸付制度の中で最も利用しやすいのが、総合支援資金の緊急小口資金です。

【貸し付け対象】

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯 (市町村民税非課税程度) |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

| 貸付資金 | 種類 |

|---|---|

| 総合支援資金 | 生活支援費 住居入居費 一時生活再建費 |

| 福祉資金 | 福祉費 緊急小口資金 |

| 教育支援資金 | 教育支援費 就学支度費 |

| 不動産担保型生活資金 | 不動産担保型生活資金 要保護世帯向け不動産担保型生活資金 |

求職者支援資金融資制度

求職者支援資金融資制度の対象は、求職者支援制度で職業訓練受講給付金を受給している人です。

求職者支援制度を利用すると、月額10万円と職業訓練を受講する為の通所手当が貰えます。

求職者支援資金融資制度では、職業訓練受講給付金を受給しても生活費が足りない人が利用できる融資制度で、毎月5万円もしくは10万円に受講予定訓練月数をかけた金額を借入できます。

退職後にスキルアップをしながら融資を受けたい時に利用できる制度です。

日本生活金融公庫「国の教育ローン」

国の教育ローンは名前のとおり、教育資金を借りたい時に利用できます。

固定金利は2.25%なので、消費者金融で借り入れるよりもはるかに低金利です。

| 金利(2023年10月現在) | 2.25% |

| 限度額 | 350万円 |

また、世帯年収や扶養人数によって、金利の優遇や融資金額の上限が上がるなどの制度もあるので、ぜひ確認してみてください。

母子父子寡婦福祉資金貸付金制度

母子父子寡婦福祉資金貸付金制度は20歳未満の児童を扶養している配偶者がいない方を対象とした貸付制度です。

利子は保証人がいる場合は無利子、いない場合は1%です。

年金担保貸付制度(年金担保融資貸付)→令和4年3月末で申込受付を終了

年金担保貸付制度は、国民年金や厚生年金保険、労働者災害補償保険などの年金を担保にして融資を受けることができる制度です。

10万円から200万円までの範囲で限度額が設定されます。

金利は年金担保の場合と労災年金担保の場合で異なり、年金担保の場合は2.8%、労災年金担保の場合は2.1%です。

年金支給時に直接返済額が差し引かれる仕組みです。

年金を受け取っている銀行や信用金庫の店舗が借入申し込み先になっています。

公的支援制度で給付金を受け取る【無職でも利用可能】

公的支援制度では、お金が手に入るまで時間がかかります。

生活困窮者自立支援制度

生活困窮者自立支援制度とは、経済的に困窮し最低限度の生活を維持できない人に対する支援の制度です。

全国の自治体で取り組まれており、以下の事業以外にも任意事業が行われています。

- 自立相談支援事業

- 住居確保給付金

- 就労準備支援事業

- 家計改善支援事業

- 子どもの学習・生活支援事業

- 一時生活支援事業

こちらから自治体の相談窓口を調べることができます。

職業訓練受講給付金(求職者支援制度)

職業訓練の期間中に雇用保険を受給できない方向けに職業訓練受講給付金という制度があります。

対象者に条件があるので注意が必要です。

支給額は月額10万円+通所手当です。

| 支援対象者 | ・ハローワークに求職申し込みをしている方。 ・雇用保険被保険者や雇用保険受給資格者ではない方。 ・労働意思と能力のある方。 ・ハローワークが支援を行う必要性を認めた方。 |

| 支給条件 | 本人収入が月8万円以下 世帯収入が月25万円以下 世帯全体の金融資産300万円以下 住んでいるところ以外に土地や建物を持っていない 全ての訓練実施日に参加 世帯の中にこの給付金を受給している方がいない 過去3年以内に、不正で特定の給付金を受給していない |

傷病手当金

全国健康保険協会では、病気やけがで働けなくなった方に傷病手当金を支給しています。

申請条件が細かく定められていますので、確認してみてください。

支給金額は、(支給開始日以前の継続した12カ月間の各月の標準報酬月額を平均した額)÷30日×2/3=1日当たりの支給額 です。

年金生活者支援給付金制度

年金生活者支援給付金制度は、年金をもらっていても、所得が低い方の生活を支援するために、年金に上乗せして給付される制度です。

| 支給要件 | 65歳以上に老齢基礎年金の受給者 前年の公的年金等の収入金額とその他の所得との合計額が約78万円以下 同一世帯の全員が市町村民税非課税 |

自分でお金を作る

不用品の売却

フリマアプリやリサイクルショップ、質屋にて、自分が使う予定のないものを売ることができます。

高く売れるもの、高く売るポイントをまとめた記事もあるのでご覧くださいね。

債務整理

もし、既存の借入れの返済に追われて更に融資を受けたいというのであれば、追加融資を受けるよりも債務整理を行う方がオススメです。

自己破産や個人再生となれば家族にもバレる可能性が高くなりますが、任意整理であれば必要書類も少なく手続きの期間も短いため、家族にバレる可能性も低くなります。

任意整理によって月々の返済額が減れば、新たに借入れを行う必要も無いかも知れません。

また、状況次第では債務が無くなることもありますので、まずは債務整理のプロに相談してみましょう。

債務整理はプロに無料で相談してみる

借金の問題で困った時には、専門家に相談するのがオススメです。

置かれている状況は人それぞれですので、ネットの情報だけでは正しい判断が出来ないかも知れません。

自分の置かれている状況をきちんとプロに伝えて相談すれば、あらゆる状況において最適なアドバイスを受ける事ができます。

初回相談料は無料というところもありますし、電話相談も可能です。

とにかくまずは、一人で悩まずプロの知恵を借りてみましょう。

思いもかけない解決法が見つかるかも知れませんよ。

無料相談窓口で専門家に相談する

何をしてもお金を用意出来なかったという人は、公的機関の無料相談窓口を利用しましょう。

無料相談窓口では、借金やお金にまつわる生活苦などの悩む人が専門的なアドバイスを受けることができるのです。

無料相談窓口のある公的機関をご紹介しておきますので、ぜひ利用してみて下さいね。

無料相談窓口のある公的機関

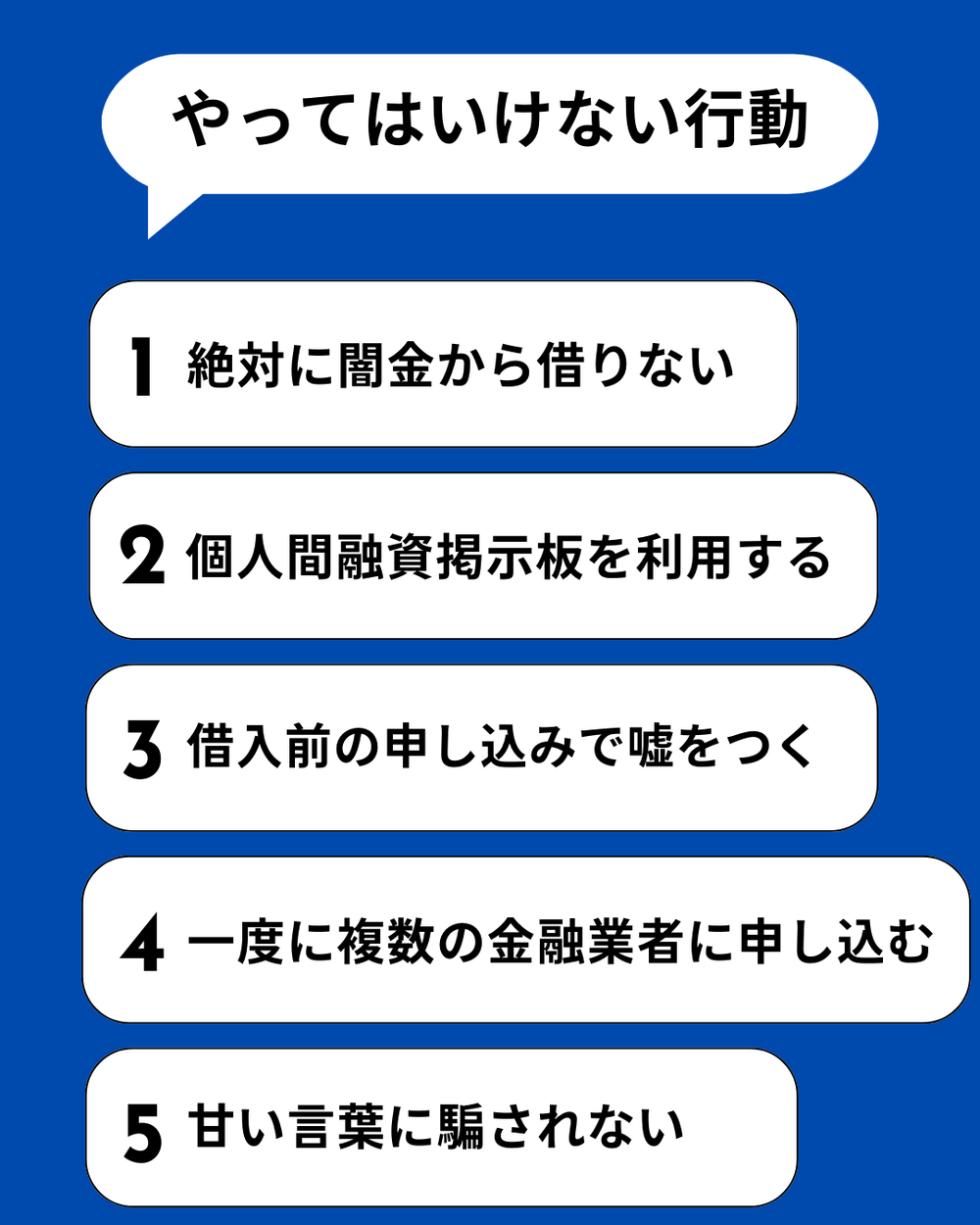

「本当に本当にお金どこからも借りれないどうしよ」ってなった時でも絶対NGな行動5選

どこからもお金が借りれなくなって行き詰まると、「審査なし」「誰でも借りれる」といった表現が魅力的に感じてしまうこともあるでしょう。

しかしそのような表現自体が貸金業法で禁止されおり、法律違反となります。

(誇大広告の禁止等)

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

ブラックになってどこからもお金が借りられない…と困ってしまっても、以下の方法だけは絶対に手を出さないように注意しましょう。

これらの方法はどれも危険な方法です。お金が必要で困った場合でも、絶対に手を出してはいけません。

絶対に闇金(ヤミ金)では借りない

どんなにお金に困っても、闇金を利用してはいけません。

闇金でお金を借り入れてしまうと、違法な超高金利で毎日大きな金額の利息の返済を請求されてしまいます。

10日で10.0%、10日で30.0%という風に返済できないような利息が発生してしまいます。

闇金業者は、利用者が返済できなくなると脅迫や嫌がらせ、取り立てなどを行ってきます。

金銭的にも精神的にも追い込まれてしまうので、絶対に闇金業者には手を出さないようにしてください。

関連記事:街金とは?サラ金ヤミ金との見分け方、金利相場について

インターネット掲示板やSNSの個人間融資は利用しない

SNSやインターネット掲示板での個人間融資にも注意が必要です。

見ず知らずの他人がお金を貸してくれるなんて、そんな甘い話があるわけがないのです。

ほとんどの場合が闇金業者による書き込みなので、結局闇金業者に融資を申し込んだ場合と同じ目に遭ってしまいます。

闇金業者でなかったとしても、個人情報を盗み取られたり金銭をだまし取られたりする場合があるので注意してください。

インターネット上での個人間融資の募集には注意しましょう。

借入の申込み内容で嘘をついてはならない

融資を受ける為の審査で少しでもいい印象を持ってもらいたいと、年収や職業、他社での借入件数、合計借入金額などの申告で嘘をついてはいけません。

嘘をついても、審査の際には必ず信用情報や勤務先について調べるので嘘がバレてしまいます。

年収は収入証明の提出を求めるとわかってしまうことです。

嘘をついて審査を申し込んでしまうと、通常なら審査に通過できていた場合でも審査に落ちてしまうことになるので、正しい情報で申し込みましょう。

複数の金融業者に申し込んではいけない

どんなにお金の借入に困っている場合でも、複数の金融業者に申し込まないように注意が必要です。

同時に複数の金融機関に融資の申し込みを行ってしまうと、通常「申し込みブラック」と呼ばれる状態になってしまいます。

この状態になると審査に通過しづらくなってしまうので注意しましょう。

短期間に複数の金融機関に申し込むと、審査を行う側は不正利用をしているか、もしくは大きな問題があって他の会社で審査に落ちていると判断してしまいます。

「ブラックでも借りられる」「審査が甘い」に騙されない

このカードローンは審査が甘い、ブラックでもこの金融機関なら借りられる…そんな甘い言葉に騙されないように注意してください。

基本的に金融機関で融資を行う場合、申込者の信用情報や返済能力について審査を行うことが法律で決められています。

その為どの金融機関でもある一定の審査基準があるのです。

ブラックの場合、高い確率で審査に落ちてしまいます。

もしもこのような言葉を掲載しているサイトがあった場合、闇金業者であると思った方がいいでしょう。

ナットクは、埼玉県久喜市と東京都渋谷区に拠点を持つリーディングテック株式会社が運営しています。全ての記事は日本証券業協会が認定する一種証券外務員資格を保有する者が内容を確認しています。

| 会社名 | リーディングテック株式会社 (LeadingTech Inc.) |

|---|---|

| 会社URL | https://leadingtech.co.jp/ |

| 登記上の本店所在地 | 埼玉県久喜市南栗橋5-19-12 |

| 東京支店所在地 | 東京都渋谷区円山町5-4 |

| 法人番号 | 4010601056469 |

| グループ会社 | デジマティクス株式会社 (Digimatics Inc.) |

| グループ会社URL | https://digimatics.jp/ |

| 適格請求書事業者登録番号 | T1030001144890 |

また、カードローンに関する正確な情報を提供するため、記事内の情報は以下の公的機関等を参照しています。

金融庁、消費者庁、株式会社日本信用情報機構、割賦販売法・貸金業法指定信用情報機関、日本貸金業協会、一般社団法人全国銀行協会

なお、当サイトは掲載各社(アコム株式会社等)からの広告収益をコンテンツ制作費に充てています。しかし、当サイトの掲載情報やランキングにおける提携事業者サービスへの評価は、提携の有無や金銭による影響を一切受けておりません。

カードローンの返済についてお困りの方は、貸金業相談・紛争解決センターへご相談いただくか、0570-051-051までお電話ください。