審査がどこも通らないが貸してくれるカードローン会社はある?ローンが通らない人におすすめ!審査落ちないキャッシング!

最終更新日:2026年01月24日

専門家: 曽根 恵子

- 審査なしの借入先からは闇金の可能性大なので借りない

- 審査を通りやすくする方法

- 審査の時にやってはいけないこと

- 審査に通らなかったときの対策

おすすめの銀行系カードローンはこちら!

保有資格

経歴

大学卒業後、金融機関でカードローンや住宅ローン等の個人向け融資を主に担当。

現在はファイナンシャルプランナーとして資産運用や保険の相談にのる傍ら、ライターとしてカードローンやクレジットカードに関する記事の執筆・監修。

気になる内容をタップ

- 今まで申し込んだことのない大手消費者金融のカードローンに申し込む

- プロミスは24時間365日申し込みが可能

- アコムは初めての利用なら最大30日間金利0円

- SMBCモビットは家族にバレたくない方におすすめ

- アイフルは最短18分で融資可能

- 借入診断でいくら借りれるか試してみる

- 審査に通らなかったときの対処法

- 担保ローンは総量規制の対象外

- 不用品や持ち物を売る

- クレジットカードのキャッシング

- おまとめローン

- 債務整理

- ブラック解消まで一定期間待つと審査に通過できる可能性が出てくる

- 勤続年数を上げると審査に通過しやすい

- 収入を増やすと借り入れの必要がなくなる

- 支出を減らすと今後の借り入れ金額が減る

「絶対に借入可能」の言葉にだまされない

「審査がどこも通らないが貸してくれるローン会社」は存在しません。

全てのローン会社は借入前に厳正な審査をすることが法律で義務付けられいるため、審査なしで借入をすることはできません。

平成30年には日本貸金業協会から「広告審査に係る審査基準」が公開され、安易な借入を強調したり返済が困難な人を対象として勧誘することが規制されています。

第13条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

まれにインターネット上やSNSで「審査なし」「誰でも」といった表現を見かけることがありますが、その実態は貸金業法で義務付けられている「貸金業登録」していない闇金業者である可能性が高いです。

借入前に、まずは正規の貸金業者であることを確認するようにしましょう。

>>日本貸金業協会「貸金業者協会員検索」

ちなみにテレビCMを積極的に打ち出している大手の消費者金融はいずれも金融庁に登録されている正規の貸金業者です。

利用者数も多く、利便性の高いサービスで安心して利用することができます。

関連記事:街金とは?サラ金ヤミ金との見分け方、金利相場について

審査の通りやすさは消費者金融>銀行

お金が必要なとき、なんとなくでカードローンを選んでいませんか?

実は選ぶ商品によってそれぞれ特徴があるので、選び方によっては損をしてしまうこともあります。

1番の大きな違いは消費者金融を選ぶか銀行を選ぶかどうかです。

以下に消費者金融と銀行の主な違いを比較します。

| 消費者金融 | 銀行 | |

|---|---|---|

| 法律 | 貸金業法 | 銀行法 |

| 総量規制 | 適用あり | 適用なし(ただし各銀行ごとの自主的な規制はあり) |

| 保証会社 | なし | あり(多くは消費者金融が保証会社を務める) |

| 上限金利 | 18%程度 | 15%程度 |

| 融資時間 | 最短30分程度 | 最短翌営業日以降 |

注目すべきは上限金利です。一般的に銀行の方が消費者金融よりも3%近く上限金利が低く設定されています。

これは銀行の保証会社が「債務者が返済不能になったときに代わりに返済する」と役割を引き受けることで成り立っています。

つまり銀行は貸倒れのリスクを保証会社に負わせることで金利を低く設定できる一方で、銀行と保証会社のダブル審査があるので審査の難易度は消費者金融よりも高くなっています。

したがってこの記事を読む読者の皆さんは、消費者金融を選ぶのがよいでしょう。

今まで申し込んだことのない大手消費者金融のカードローンに申し込む

一度審査に落ちてしまったカードローンに再度申し込んでも、再び審査に落ちる可能性が高いです。

申し込むのであれば、過去に申し込んだことのないカードローンに申し込んだ方が、審査基準の違いで審査に通過できる可能性が高いです。

また審査の難易度は概ね金利の高さと反比例します。

つまり、金利が高いほど審査に通りやすい訳です。

過去に申し込んだ記録は、信用情報機関や申し込んだローン会社にデータとして保持されています。

また審査は属性(年齢、収入、職業など)や信用情報を元に厳密に行われているため、「短期間に複数回申し込んだら審査通る」ということもありません。

したがってセオリー的には、過去に申し込んだ会社以外のカードローンに申し込んだ方が、審査通過率は高くなると言えるでしょう。

プロミスは24時間365日申し込みが可能

- 引用元

- プロミス公式

プロミスは利用者の満足度が高いカードローンです。

土日祝日、夜間でも申込可能で、原則24時間365日いつでも振込してもらうことができます。

50万円以下の借入なら収入証明書の提出は不要なので、準備するものはスマホと身分証だけ。

プロミスのアプリローンやLINEのチャットサービスを使えば取引状況や契約内容をいつでも確認することができます。

| 利用限度額 | 最大800万円 |

|---|---|

| 審査時間 | 最短3分※ |

| 融資までの時間 | 最短3分※ |

| 借入金利 | 年2.5%~18.0% |

| 無利息サービス | 30日間 |

| 土日の借入 | 〇 |

| 貸付対象 | 18歳以上74歳以下でご本人に安定した収入がある方 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません ※収入が年金のみの方はお申込いただけません。 ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 |

| 対応可能な 取引方法 |

インターネット振込・スマホATM・コンビニ、提携ATM・・プロミスATM・プロミスコール |

※お申込み時間や審査によりご希望に添えない場合がございます。

アコムは初めての利用なら最大30日間金利0円

- 引用元

- アコム公式

アコムは最も利用者数の多いカードローンです。

はじめて利用する方は、最大30日間金利が0円なのでその分支払う利息を少なくすることができます。

また、年齢、年収、他社借入総額を記入するだけで借入可能かすぐにわかる3秒診断も用意しています。

審査が不安な方は是非一度試してからお申し込みすることをおすすめします。

| 利用限度額 | 最大800万円 |

|---|---|

| 審査時間 | 最短20分 |

| 融資までの時間 | 最短20分 |

| 借入金利 | 年3.0%~18.0% |

| 無利息サービス | 最大30日間 |

| 土日の借入 | 〇 |

| 貸付対象 | 20歳以上の方、安定した収入と返済能力を有する方 アコムの基準を満たす方 |

| 対応可能な取引方法 | インターネット・アコムATM・提携ATM・口座振替 |

※お申込時間や審査によりご希望に添えない場合がございます。

SMBCモビットは家族にバレたくない方におすすめ

- 引用元

- 詳細:SMBCモビット公式

SMBCモビットは原則電話連絡無しで在籍確認が可能であったり、郵送物をなしにできるので、周りにバレたくない方におすすめのカードローンです。

また、審査から振込までのスピーディな対応が魅力で、10秒で簡易審査結果を表示できる他、申込後にコールセンターに電話することで手続きが完了してから原則最短3分で振込キャッシング/融資で振り込んでもらうことができます。

銀行やコンビニの全国の提携ATM約120,000台(2022年4月現在)を利用してキャッシングができるので、すぐに借入をしたい方はSMBCモビットでの借入を検討してみてはいかがでしょうか。

>>詳細はこちら!<<

| 利用限度額 | 最大800万円 |

|---|---|

| 審査時間 | 10秒簡易審査 |

| 融資までの時間 | 最短即日※ |

| 借入金利 | 年3.0%~18.0% |

| 無利息サービス | × |

| 土日の借入 | 〇 |

| 貸付対象 | ・年齢20歳以上74歳以下で安定した収入がある方(当社基準を満たす方) ※アルバイト、パート、自営業の方でも申請可能(収入が年金のみの方はお申込いただけません) |

| 対応可能な取引方法 | 振込キャッシング・スマホATM取引・セブン銀行ATM ・ローソン銀行ATM |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

アイフルは最短18分で融資可能

アイフルは業界でもトップクラスの融資の早さで、申込みから最短18分での融資が可能です。

また最大30日間の無利息期間が設けられているので、できるだけ金利を抑えたいという方にもおすすめです。

審査が不安なら1秒でできる簡易診断もあるのでぜひ試してみてください。

>>アイフルですぐに借り入れる<<

| 利用限度額 | 最大800万円 |

|---|---|

| 審査時間 | 最短18分(※お申込時間や審査状況によりご希望にそえない場合があります) |

| 融資までの時間 | 最短18分(※お申込時間や審査状況によりご希望にそえない場合があります) |

| 借入金利 | 年3.0%~18.0% |

| 無利息サービス | 最大30日間 |

| 土日の借入 | 〇 |

| 貸付対象 | 満20歳以上69歳までで定期的な収入と返済能力を有する方 当社基準を満たす方 |

| 対応可能な取引方法 | 振込キャッシング、スマホ取引、セブン銀行ATM、ローソン銀行ATM |

借入診断でいくら借りれるか試してみる

審査に通らない原因はいくつかありますが、たとえ信用情報に傷がなくても総量規制によって借入ができなくなっている可能性があります。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

総量規制 = 年収 ÷ ( 現在の借入額 + 希望する借入額 ) です。

つまり総量規制に引っかからないようにするためには、次の3つに気をつける必要があります。

- 年収を増やす

- 借金を減らす

- 借入希望額を減らす

1と2は今すぐ対応するのは難しいですが、3は今すぐに実践できることです。

返済をしっかりすれば返済実績という信用が積み重なり、増額や他社での新規借入ができるようになります。

欲張らずにできるだけ少ない金額を申し込んで、まずは審査に通過することを目標にしてください。

大手が厳しければ中小消費者金融を検討する

ローンが通らない人の特徴は、ブラックであるということが多いです。

ブラックというのは信用情報に傷がついてしまっているということです。

ブラックになってしまうと、銀行カードローンどころか大手消費者金融からも借入することは不可能といっても過言ではありません。

そんな時は、中小の消費者金融を利用してみましょう。独自の貸付基準で、借入が可能になる場合があります。

審査や融資までのスピードは大手消費者金融に劣りますが、借入できる可能性があります。

何度も14日間無利息サービス!ベルーナノーティス

ベルーナノーティスは、ブラック入りしていても借りられたという口コミが多くあった中小消費者金融です。

ベルーナノーティスは珍しく初めての借入だけでなく、完済後の以降の借入も14日間も無利息で借入ができます。

他社では初回限定で無利息期間があることはありますが、ベルーナノーティスは何度でも14日間無利息期間がついてくるので、複数回借りる場合はベルーナノーティスがおススメです。

しかし、ベルーナノーティスは、消費者金融なので、即日融資ができるとホームページに書いてありますが、口コミをみると即日融資してもらえたという声はなく、融資までに最低でも3日はかかるというケースがほとんどでした。

スピード重視の方にはおススメできません。

また、利用者の6割以上が60歳以上と特に高齢者の借入に強い一方、30歳以下の方は審査に落ちてしまう可能性が非常に高いので注意してください。

| 利用限度額 | 300万円 |

|---|---|

| 審査時間 | 最短30分 |

| 融資までの時間 | 最短即日 |

| 借入金利 | 4.5%~18.0% |

| 無利息サービス | 14日間(何度でも利用可) |

| 土日の借入 | 〇 |

| 貸付対象 | 20歳~80歳までの、安定した収入のある方 (アルバイト、パート、自営業者、派遣社員、学生、年金受給者でも可)※配偶者貸付であれば専業主婦の申し込みも可能 |

| 対応可能な取引方法 | ATM、口座振込、郵便振込 |

| 在籍確認 | 〇 |

| 郵送物 | 〇 |

審査が早い!デイリーキャッシング

デイリーキャッシングは、中小消費者金融の中でも早いスピードの最短30分で即日融資が可能です。(平日限定)

デイリーキャッシングは1万円からでも融資が可能なので必要な分だけ借りることができます。

冠婚葬祭や入院などだけでなく、給料日までの数日だけ困っているという場合でも、返済に無理のない範囲で借りることができます。

しかし、無利息サービスが設けていないので、無利息サービスを設けている消費者金融が多い中見劣りしてしまうかもしれません。

また、返済年数が5年あるのでずるずる少ない金額で返済し続けて利息が増え続けてしまう恐れがあります。

計画的な返済をするためには、ぜひ返済シミュレーションを利用してみてください。

| 利用限度額 | 300万円 |

|---|---|

| 審査時間 | 最短30分 |

| 融資までの時間 | 最短即日 |

| 借入金利 | 8.5%~18.0% |

| 無利息サービス | × |

| 土日の借入 | 〇 |

| 貸付対象 | 満20歳以上の安定した収入がある方 |

| 対応可能な取引方法 | 口座振込 |

| 在籍確認 | 〇 |

| 郵送物 | 〇 |

WEBで完結できるアロー

アローは過去の信用情報よりも現在の状態を重視するため、大手消費者金融で断られたという方でも借りられる場合があります。

もし審査に落ちることが心配な方はアローの公式サイトにある「3秒診断」というサービスを利用してみてください。

年齢・年収・他社からの借入金額を入力するだけなので簡単に簡易審査ができます。

実店舗は名古屋しかないのですが、WEB完結できるので店にわざわざ店に足を運ばなくて良いのも嬉しいポイントです。

しかし、アローは電話での申込がないので、初めて消費者金融を利用する方やネットでの利用が不安な人にはデメリットと言えます。

さらに、審査に落ちた場合はメールや電話での連絡が来ないので利用しにくいかもしれません。

| 利用限度額 | 200万円 |

|---|---|

| 審査時間 | 最短45分 |

| 融資までの時間 | 最短即日 |

| 借入金利 | 15.00%~19.94% |

| 無利息サービス | × |

| 土日の借入 | 〇 |

| 貸付対象 | 25歳以上~65歳以下で安定した収入がある方 |

| 対応可能な取引方法 | 口座振込、ネットバンキング、窓口 |

| 在籍確認 | 〇 |

| 郵送物 | ×(ネット限定) |

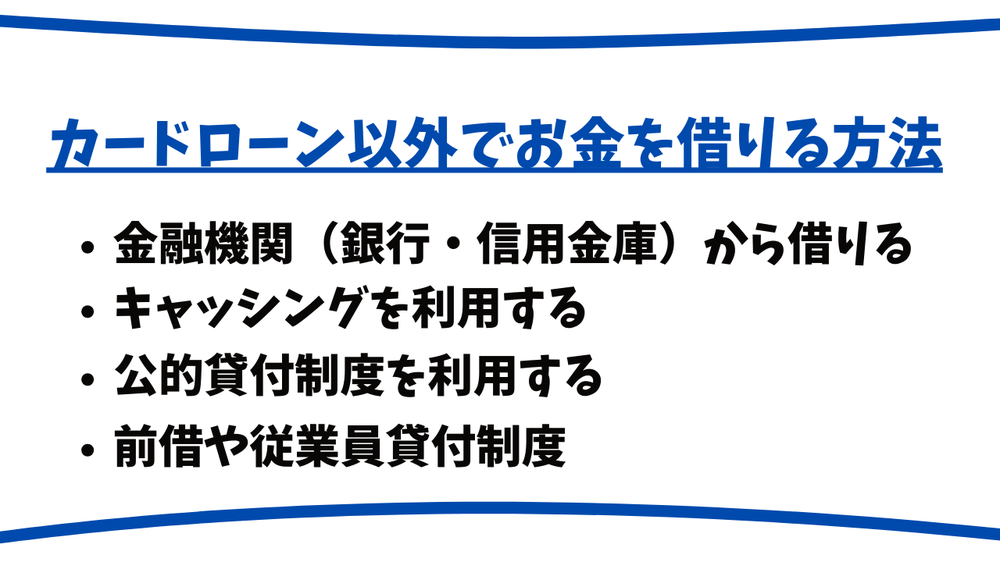

カードローン以外でお金を借りる方法

カードローン以外で合法的にお金を借りる方法を紹介します。

ここでは現実可能性を考えて、「質屋から借りる」「家族や友人から借りる」以外の方法に絞って紹介します。

金融機関(銀行・信用金庫)から借りる

銀行や信用金庫といった金融機関は、預金業務だけでなく融資業務も行っています。

金融機関のローンは貸金業者よりも上限金利が低く抑えられていることが多く、平均して3%近く低く借りることができます。

また銀行での借入は銀行法(≠貸金業法)に従うため、総量規制の対象とはなりません。

しかし、過去に過剰貸付を指摘された経緯から自主的に年収の3分の1を超えないように規制する銀行がほとんどです。

さらに銀行には保証会社を設けて、審査を一部外部に委託しています。

そのため金利の低さと保証会社と合わせた2重審査で審査に通過する難易度が高く、審査にも時間がかかります。

クレジットカードのキャッシングを利用する

キャッシング機能のついたクレジットカードを持っている場合は、限度額までなら審査なしでキャッシングを利用することができます。

クレジットカードの種類にもよりますが、上限金利は概ね15%程度です。

キャッシング機能はクレジットカードの作成時に申し込むか、後から申し込むことも可能です。

キャッシング機能を付与するには審査が必要になり、審査に通過すればいつでもキャッシングを利用できるという特性上、上限額がかなり低く審査も厳しめです。

急に数万円必要になった時など、少額かつ有事の際に利用するのがおすすめです。

公的貸付制度を利用する

クレジットやローンで必要な資金が借入できない人向けて、国や民間の業者も様々な救済策を用意しています。

いずれも低所得者・高齢者・障害者等の世帯を対象とした貸付であり、貸付条件はかなり厳しいです。

ただし条件に当てはまれば通常のローンで借りるよりも圧倒的に低い金利で借入をすることができるので、一度内容を確認してみることをおすすめします。

代表的な公的貸付制度

緊急時は前借や従業員貸付制度

給料日前に前倒しで働いた日数に応じた給料を受け取ることを前借といいます。

一方、次回以降に支払われる給料の中からお金を借りる制度を従業員貸付制度といいます。

この制度は正社員でなくても受け取ることができるよう、法律で定められています。

しかし、前借や従業員貸付制度を利用するときはこのような理由ではないといけません。

- 出産時必要な費用

- 結婚時に必要な費用

- 病気による医療費や入院費に必要な費用

- 災害による生活費や修繕費に必要な費用

つまり、生活費では利用できず、非常時でしか利用できません。

差し引かれた分は翌月の給料、従業員貸付制度では翌月以降の給料に反映されます。

審査に通らなかったときの対処法

これまで解説したきたことを実践してもなお借りることができない場合の対応を解説します。

具体的には以下の方法があります。

- 担保ローンを利用する

- 不用品や持ち物を売る

- クレジットカードのキャッシングを使う

- おまとめローンを使う

- 債務整理をおこなう

- ブラック解消まで待つ

- 勤続年数を上げる

- 収入を増やす

- 支出を減らす

担保ローンは総量規制の対象外

担保つきのローンなら、審査がどこも通らない方でも貸してくれる可能性が残されています。

ほぼすべてのカードローンは無担保・無保証人です。そのため、申込者本人に借り入れ金額を返済できる収入や信用がないと判断されれば審査落ちします。

しかし担保があれば、万一申込者の返済が滞ったとしてもローン会社は貸付残高を回収できます。最終的に担保をお金に換えることができるからです。

また、担保つきのローンは総量規制の対象外です。そのため、現状の借入金額が年収の3分の1近くある方であっても追加で借り入れができる可能性があります。

担保にできるのは、以下のような換金性が高い資産です。

- 不動産

- 自動車

- 株など有価証券

上記のような資産があるなら、担保つきでのローン契約も選択肢の1つです。

不用品や持ち物を売る

1番手っ取り早くお金を作る方法は、自分の持ち物を売却することです。

メルカリやラクマなどのフリマアプリを使って不用品を売れば、短期間でお金を得ることができます。

「こんなの売れるわけない」といったものでも意外に高額で売れることがあるのでまずは出品してみてはいかがでしょうか。

特にメルカリは、出品から売れて入金までのスピードが早いのでおすすめです。

関連記事:お金がないときに高く売れるものは?売れるものがないときの対処法も解説

クレジットカードのキャッシング

すでにクレジットカードを保有している場合は、審査なしでクレジットカードのキャッシング枠を利用することができます。

しかし、審査がどこも通らないような状況であれば、すでに多額の借金を抱えているのではないでしょうか。

クレジットカードのキャッシング枠はカードローンと比べて高い金利を設定されている場合があり、ますます借金が膨らむような負の連鎖に陥る可能性があるので、注意して利用するようにしてください。

おまとめローン

おまとめローンとは、複数社で借りている借金をひとつにまとめるための商品です。

返済に集中するためのローンですので、新たに借り入れすることはできません。

しかし、借金の総額が高ければ高いほど金利が低くなるので、おまとめローンを利用することで利子を減らせる可能性があります。

すでに複数社から借入をしており、返済の負担を少なくしたいという方におすすめです。

債務整理

多額の借金に追い詰められているようであれば、債務整理を検討してみてください。

債務整理とは、「任意整理」「民事再生(個人再生)」「自己破産」「過払金請求」の総称です。

いずれも借金を減額、もしくはゼロにしてくれる法制度です。

債務整理にはデメリットもありますが、借金地獄を根本的に解決する手段として検討してみてください。

ブラック解消まで一定期間待つと審査に通過できる可能性が出てくる

信用情報機関は3つありますが、機関同士は常に情報を共有しているため、どれかひとつの機関でも情報が残っている間は審査に影響を与えます。

したがって信用情報機関に金融事故情報が登録されている場合は、その情報が消えるまで待つしかありません。

また、事故情報としての登録ではありませんが、申込みをおこなった時点で登録される申込み履歴は6ヵ月間残ります。

短期間で何社も申し込みしてしまった場合は、6ヶ月以上待ってから申し込みをしてみてください。

その際、前回審査落ちした金融会社以外の会社へ申し込みしましょう。

勤続年数を上げると審査に通過しやすい

ローン会社はあなたの勤務先、年収などの社会的、そして経済的背景を総合して判断して、貸付できるかどうかを検討します。

副業や転職で年収を上げたり、勤続年数を伸ばすことで審査に通過できる可能性が上がります。

収入を増やすと借り入れの必要がなくなる

収入が少ないがために「審査がどこも通らないが貸してくれるローン会社」を探しているのなら、収入を増やす手段を取り入れるのもひとつの方法です。

おすすめはクラウドソーシングサイトに登録して「副業」を始めることです。

クラウドソーシングサイトで受けられる依頼は、もらった資料をデータベースにコピペするといった簡単作業から、システム開発、翻訳、執筆、イラストデザイン、声優・ナレーションなどさまざまです。

自分の能力を活かして副業ができないか、案件を探してみてください。

支出を減らすと今後の借り入れ金額が減る

浪費が原因で借入が必要な場合は、支出を減らすよう努力しましょう。

支出を減らすコツとしては、不要なものを買いやすいと感じる場所には必要時以外は近寄らないことです。

たとえばコンビニは日々の消費は少額でも、月単位、年単位で見ると大きな出費になっていることもあるので気をつけてください。

またネットショッピングも衝動買いを起こしやすいものです。購入したいものが見つかったときにはすぐに購入せず、1日おいて冷静になってから「本当に必要か」を吟味しましょう。

カードローン審査がどこも通らないからといってやってはいけない行動4選

カードローンの審査に不安を感じても、まずは一度審査を受けてみるのが最適です。審査に不安を感じていた場合でも、実際に審査を受けてみると問題なく通過できる場合があります。

審査なしで資金を調達する方法はありません。

ここからは重大なトラブルを発生させる可能性が高い絶対にやってはいけない方法を解説します。

やってはいけない行動①闇金でお金を借りるのは違法

ヤミ金融が狙っているのは、「審査がどこも通らないが貸してくれるローン会社」を探している人です。

借入時に「誰でもすぐに審査なしで借入可能」と契約させた上で、法外に高い金利で搾取するばかりか、返済不能になれば違法な取り立てが待っています。金銭的、精神的に参って人生を棒に振ることがないよう闇金でお金を借りるのは絶対に避けるべきです。

ヤミ金融はどうやって見極めるのか

①日本貸金業協会の「協会員検索」で調べる

貸金業登録は法律で義務付けられているため、検索にヒットしない貸金業者はヤミ金融です。

調べるのが面倒な場合はCMで見かけるような大手消費者金融で申し込んでみて、ダメならカードローン以外の方法を検討することをおすすめします。

②広告の文言で見分ける

貸金業法15条、16条により以下の広告文言などは禁止されています。

- 審査なしなので今すぐ貸します!

- 審査誰でも貸します!

- 他社で借りられない方でも相談できます!

上記のような文言に騙されて契約してしまうと、闇金業者の都合に合った契約内容をでっち上げられるケースもあります。

「甘い蜜には毒がある」ことを胸に刻み、安易に借入をしないようにしてください。

関連記事:街金とは?サラ金ヤミ金との見分け方、金利相場について

やってはいけない行動②クレジットの現金化は禁止されている

クレジットの現金化とはカード払いで商品を購入した後、その商品を売ることで現金を手に入れる方法です。この方法はクレジットカード1枚で資金集めができるだけでなく、審査を受ける必要もないので、信用情報に傷がある方でも利用可能です。

しかしこのクレジットの現金化は、明確に法律違反とは指定されていませんが、大半のカード会社で禁止事項として指定されていることが多いです。カード会社に現金化のことがバレた場合、カードを利用停止されたり、購入代金の一括払いを請求されることもあります。

やってはいけない行動③個人間融資でお金を借りるとかなり危険

ネット上の広告や掲示板などを使った個人間融資はかなり危険です。

一般的なカードローンは【年20%】までと決まっていますが、個人間融資の場合は【年109.5%】までとなっています。

仮に10万円を借りて1年間で返済をする場合、8万円以上返済額が大きくなる可能性があります。

また、個人間融資を申し込むと、個人情報が流出する可能性があります。闇金業社に個人情報が渡ったり、手数料を払った後に音信不通となるケースもあるので、絶対にこのような手段を取ってはいけません。

やってはいけない行動④複数のローン会社に繰り返し申し込むと審査落ちしやすくなる

審査落ちした後、短期間に複数のローン会社に申し込むことはやめましょう。ローンの審査は、短期間に申し込んだ回数が多いほど落ちる確率が高くなります。

ローンの審査では、最近6か月間のローンやクレジットカードの申し込み状況と審査の結果がすべて調べられます。

最近6か月間で他社の審査に落ちていると、ローン会社から怪しまれてしまうのです。

ローン会社の審査では、申込者の信用情報が確認されます。

信用情報とはすべてのローン・クレジットカードに関する以下の情報です。

- 過去6か月間の申し込み履歴

- 現在契約しているローン・クレジットカードの情報

- 過去2年間の支払状況

信用情報を見れば、過去の申し込み履歴や審査結果が知られてしまうというわけです。

ローン会社としては、過去に他社で審査落ちしている人と契約することは避けたいと考えています。審査に1度のみならず2度、3度と落ちているようであれば、なおさら契約したいとは思いません。

このように、短期間で複数のローン会社に申し込んだ履歴が残ると、審査落ちする可能性が高くなります。

信用情報に申し込み履歴が保存されるのは6か月間で、期間をすぎると情報は削除されます。そのため審査落ちした場合は6か月待ち、過去の審査落ちの履歴が消えてから改めてローンに申し込むことをおすすめします。

関連記事:ブラックリストとは?載る条件、確認方法、消す方法、載っていてもお金を借りられる?

審査に通過するための3つのポイント

カードローンの審査通過率がアップするためのポイントを解説します。

ローン会社には貸金業法で返済能力の調査が義務付けられているため、審査では返済することができるかどうかがみられています。

具体的にポイントは以下の3つです。

- 借入希望額をできるだけ少額にする

- 安定した収入があることを証明する

- 借入総額を年収3分の1以下にする

それではひとつひとつ見ていきましょう。

融資希望額をできるだけ少額にする(できれば10万円以下)と審査時間が短くなる

カードローンを申し込む時に審査が不安なときは借入希望額をできるだけ少なくするようにしましょう。

特にはじめての借入の場合は10万円以下の借入を推奨しています。

審査ではどれくらいの返済能力があるかを見られているので、希望額が少ないほど返済の負担が小さくなり返済能力があると判断されます。

また、10万円以下の借入希望額であれば審査時間も短くなることも多いです。

10万以上借りたい場合でもまずは10万円以下で申込し、返済実績ができてから借入額を増やすようにすることをおすすめします。

安定した収入があると審査で有利

カードローンは、18歳以上の安定した収入がある人を対象にしたサービスです。

したがって公務員や大企業に勤めている方が審査の面では有利となりますが、それ以外企業に勤めていても借入をすることは可能です。

雇用形態も正社員だけでなく、契約社員やアルバイト・パートで働いている方でも契約することができます。

職場や年収、雇用形態による有利不利はありますが、基本的に無職で収入がない場合を除いて安定した収入があれば申し込みをすることができます。

借入総額は法律で年収の3分の1以下と決まっている

消費者金融では、年収の3分の1以上の借入をすることができない「総量規制」というルールがあります。

したがって、すでに多額の借金がある人や年収に対して高額な借入希望をする人は審査に通らない可能性が高いです。

審査に通るか不安という場合は、下記の簡易診断でいくら借りれるのか試してみてください。

審査に通過しにくい人の特徴

ローン会社は消費者金融か銀行かによって審査難易度が変わりますし、どの会社を選ぶかによっても重視する項目が微妙に異なります。

したがって、「Aでは審査に落ちたけど、Bでは審査に通った」ということがあり得ます。

しかし明確な審査基準は公開されていないものの、過去の傾向から審査に通りやすい人・通りにくい人の傾向はわかります。

ローン会社によって審査基準が異なることはありますが、基本的には以下の条件に当てはまると審査に落ちやすいでしょう。

- 安定した収入がない(無職、専業主婦(夫)など)

- 勤続年数が短い

- 安定した職業(公務員・大手企業・士業・看護師など)についていない(フリーランスや自営業など)

- 過去クレジットやローン等の支払いで滞納がある

- 自己破産や任意整理などの債務整理歴がある

- 希望借入額が高すぎる

金融事故を起こしている場合は審査には通らない

カードローンの審査に通らないのは、信用情報機関に異動情報が登録されているからかもしれません。

指定信用情報機関のCICによると、異動情報として登録されるのは以下の内容です。

- 返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの

- 返済ができなくなり保証契約における保証履行が行われたもの

- 裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

これらの情報が登録されている状態を「金融事故」「ブラック」「金融ブラック」などと呼び、異動情報が抹消されるまでクレジットやローンの借入ができなくなってしまいます。

異動情報が登録されているかどうかは以下3つの信用情報機関にて情報の開示手続きを行えば簡単に調べることができます。

3つの信用情報機関

カードローンの信用機関には下記の3箇所があります。

基本的に消費者金融であればCICとJICC、銀行であればJICCとKSCのそれぞれ2つの信用情報機関に加盟しています。

またそれぞれの信用情報機関が持つ情報はお互いに共有してされているので、延滞や自己破産等を起こすと消費者金融でも銀行でも借りることができなくなります。

関連記事:ブラックリストとは?載る条件、確認方法、消す方法、載っていてもお金を借りられる?

審査通過のために絶対にやってはいけないこと

申し込み時に嘘をつくと必ずバレて審査落ちする

ローン会社の審査に通るために年収や職場を偽って申請する人もいるようです。

しかしながらこのような嘘は必ずバレます。

一度バレてしまうと、ローン会社からの信用がガタ落ちして借入することができなくする可能性があります。

また最悪のケースでは、詐欺罪などに問われる可能性もあるので絶対に申込情報で嘘はつかないようにしてください。

他社の借入で遅延や延滞を起こすと金融ブラックになる

他社借入の返済を延滞すると、その情報が信用情報に登録されてしまいます。

そうして金融ブラックになってしまった場合には「返済能力がない」「信用できない」と判断され、借入することができなくなります。

延滞や遅延を解消すれば一定期間で情報が消えるので、すでに金融ブラックの場合は削除されるのを待ってから申し込みをした方がいいでしょう。

金融事故情報は最長10年保管される

過去に金融商品の返済を滞納・延滞したことがある方は、信用情報の中に金融事故情報が記録されます。

金融事故情報が記録される主な原因は、以下の4つです。

・クレジットカードやカードローンの返済を滞納した時

・クレジットカードが強制解約された時

・債務整理(任意整理、自己破産、個人再生)を行った時

・代位弁済(保証会社の代理返済)を行った時

審査時に金融事故が見つかると、ほぼ確実に審査で落とされてしまいます。

そのためカードローンを申し込む際は、事前に信用情報を確認しておきましょう。

信用情報は、【CIC】や【JICC】などの信用情報機関で確認できます。

信用情報機関に登録された金融事故情報は、登録期間を満たすと自動的に消去されます。

金融事故情報が消去されていれば、過去に金融事故を起こした経験がある方でも審査を通過できる可能性があります。

信用情報の開示は原則本人しかできず、手数料が別途必要です。信用情報を確認したい方は注意しておいてください。

まとめ

「絶対借りれられる」「審査不要」などの甘い言葉に惑わされず、比較的審査通過率の高い、大手消費者金融に助けを求めましょう。

しかし、借入不可能であった場合は、中小消費者金融に頼ることだけでなく、属性を向上させることや自分の生活を見直すなど、できることから行動していきましょう。

ナットクは、埼玉県久喜市と東京都渋谷区に拠点を持つリーディングテック株式会社が運営しています。全ての記事は日本証券業協会が認定する一種証券外務員資格を保有する者が内容を確認しています。

| 会社名 | リーディングテック株式会社 (LeadingTech Inc.) |

|---|---|

| 会社URL | https://leadingtech.co.jp/ |

| 登記上の本店所在地 | 埼玉県久喜市南栗橋5-19-12 |

| 東京支店所在地 | 東京都渋谷区円山町5-4 |

| 法人番号 | 4010601056469 |

| グループ会社 | デジマティクス株式会社 (Digimatics Inc.) |

| グループ会社URL | https://digimatics.jp/ |

| 適格請求書事業者登録番号 | T1030001144890 |

また、カードローンに関する正確な情報を提供するため、記事内の情報は以下の公的機関等を参照しています。

金融庁、消費者庁、株式会社日本信用情報機構、割賦販売法・貸金業法指定信用情報機関、日本貸金業協会、一般社団法人全国銀行協会

なお、当サイトは掲載各社(アコム株式会社等)からの広告収益をコンテンツ制作費に充てています。しかし、当サイトの掲載情報やランキングにおける提携事業者サービスへの評価は、提携の有無や金銭による影響を一切受けておりません。

カードローンの返済についてお困りの方は、貸金業相談・紛争解決センターへご相談いただくか、0570-051-051までお電話ください。