ファミペイローンの審査は甘いのか?在籍確認の有無や他社比較で徹底解説!

最終更新日:2025年08月28日

ファミペイから2021年に始まった新しいサービスがファミペイローンです。

ファミペイを使用していない人にとっては、ファミペイローンを知らなかったという人も少なくありません。

「ファミペイローンって、どんなサービスなの?」

「ファミペイローンの審査難易度はどうなの?」

そんな疑問に答えるために、ファミペイローンの特徴や申込・借入・返済方法を解説していきます。

ファミペイローンの申込を検討している人は、ぜひ当記事を参考にして役立ててください。

気になる内容をタップ

ファミペイローンとは?

- 引用元

- ファミペイローン 公式サイト

| 申込条件 | 満20歳から満70歳までの方 安定した収入があれば学生含めパート・アルバイトで収入のある方、無職の年金受給者、自営業者の方もお申込みが可能 (専業主婦・主夫の方は、お申込みいただけません) 国内居住の方、日本の永住権を取得されている方 |

| 利用限度額 | 1万円~300万円 |

| 貸付利率 (実質年利) |

0.8%~18.0% |

| 遅延損害金(年率) | 20.0% |

ファミリーマートの関連会社の「株式会社ファミマデジタルワン」が、2021年12月14日に開始したファミペイの新サービスです。

ファミペイ残高にチャージすることができ、小額から借入ができるのが特徴です。

100日間の無利息期間もあるので、お得に利用できるのも魅力ですね。

普段からファミペイを利用している人にとっては、便利な借入方法の一つと言えるでしょう。

ファミペイローンの特徴

ここでは、ファミペイローンがどのようなサービスか知ってもらうために特徴について解説していきます。

主な特徴は次の6点です。

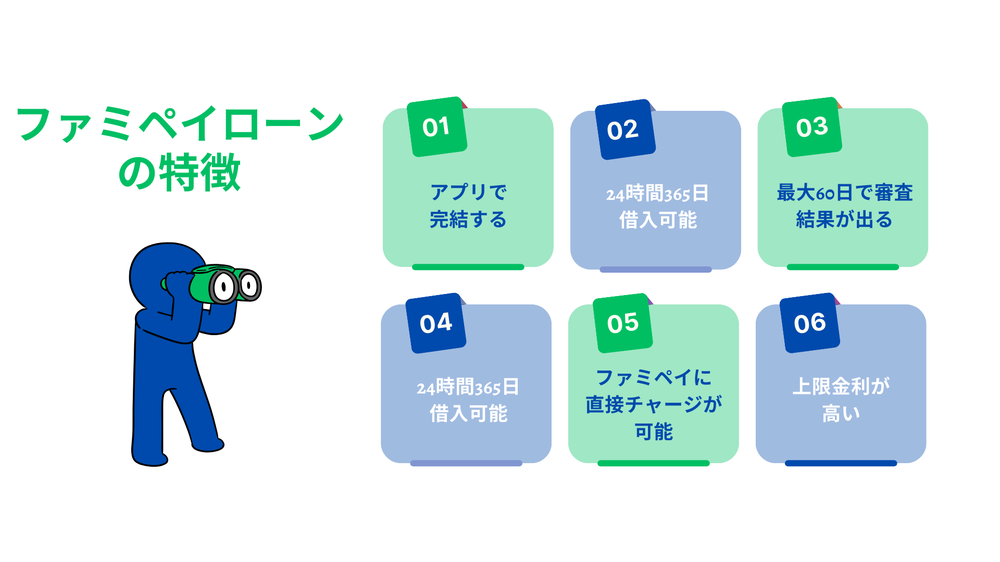

- ファミペイアプリで申込から借入まで完結できる

- 即日審査結果が出る

- 最大60日間利息無料できる

- 24時間365日借入可能

- ファミペイに直接チャージが可能

- 銀行カードローンと比較すると上限金利が高い

ファミペイアプリで申込から借入まで完結できる

ファミペイローンはファミペイアプリから申込ができます。

必要書類の提出もアプリで簡単に行えて、審査結果の通知もアプリ内で届きます。

そのため、自宅に郵送物が届くことはありません。

申込後の借入・管理もアプリ内でできるため、手軽に申込・借入・管理をしたい人にはメリットになり得るでしょう。

最短即日で審査結果が出る

ファミペイローンは、最短即日に審査結果が出るため即日借入も可能です。

ただし即日審査結果は17時までの申込が必須条件になり、17時以降の場合には翌日扱いになります。

審査状況についてはアプリ内で確認もできるようになっています。

最大60日間利息が実質無料

ファミペイローンは、契約日を含む60日以内に借入・返済をした場合の利息分をファミペイボーナスで還元しています。

ポイント還元となるので、60日以内の返済時には利息分を支払う形になります。

支払の遅延やローン解約を行った場合には対象外となり、ポイント還元されません。

24時間365日借入可能

アプリで借入申請が手軽に行えます。

24時感365日いつでも借入が可能で、自宅でもスマホを操作するだけなので簡単です。

借入時の手数料もかかりません。

ファミペイに直接チャージが可能

アプリ操作で直接チャージできるため手間がかかりません。

直接チャージできないカードローンやサービスも多いので、ファミペイにチャージできるのはメリットと言えるでしょう。

ファミペイでの支払いはポイント還元もあるので、お得に利用することも可能ですね。

銀行カードローンと比較すると上限金利が高い

ファミペイローンの金利は0.8%~18.0%で、上限金利は消費者金融と同じくらいで銀行カードローンに比べると高いです。

下限金利によって金利が低いと考えてしまいますが、上限金利が適用されることが多いです。

借入金額に応じて上限金利が適用されるので、上限金利の低い銀行カードローンの方が返済の負担を軽減できます。

| ローン名 | 種類 | 金利 |

|---|---|---|

| ファミペイローン | 消費者金融 |

0.8%~18.0% |

| アコム | 消費者金融 |

3.0%〜18.0% |

| プロミス | 消費者金融 |

2.5%~18.0% |

| みずほ銀行カードローン | 銀行 |

2.0〜14.0% |

| 三井住友銀行カードローン | 銀行 |

1.5%~14.5% |

ファミペイローンの審査難易度は?

ファミペイローンは一般的なカードローンと同様に審査に通らないと借入はできません。

しかし、審査難易度についてわからないと申込も躊躇してしまうところです。

そこで、まずはファミペイローンの審査難易度について詳しく見ていきましょう。

申込条件は緩め

ファミペイローンの申込条件は以下の通りです。

これを最低限クリアしないと申込の段階で弾かれてしまいます。

満20歳以上70歳以下の方で安定した収入のある方(パート・アルバイトで収入のある方も可)がお申込みいただけます。

パート・アルバイトの他に年金受給者も対象としています。

しかし、配偶者貸付に対応していないので専業主婦の申込はできません。

パート、アルバイト、年金受給者でも申し込めるというのはかなり緩い条件なので、審査は比較的甘いと考えられます。

総量規制の対象になる

株式会社ファミマデジタルワンは、貸金業者としてファミペイローンを提供しています。

そのため、総量規制の対象となり年収の3分の1を超える借入はできません。

他社借入状況によっては、審査に通過することが出来なくなるということです。

審査を通過させるためには、他社借入を完済させておくなどの対策をしておくといいですね。

消費者金融よりも厳しい部分もあると考えられる

一番の理由は保証会社が入っているという点です。

保証会社は審査に関わることなので、審査難易度にも関係すると言えます。

そのため、ファミペイローンは消費者金融よりも審査が厳しいと考えることができます。

では、なぜ消費者金融よりも審査が厳しい部分があるのかを、保証会社の情報と併せて見ていきましょう。

保証会社は新生フィナンシャル株式会社

新生フィナンシャル株式会社は、消費者金融レイクのサービスを提供している新生銀行の子会社です。

保証サービスを行うだけでなく、基幹システムのノウハウを提供していることも発表されています。

新生フィナンシャル株式会社は、「FamiPay ローン」に対して保証サービスを提供し、個人向け無担保ローンに関する審査・回収・オペレーションに関するノウハウや基幹システムを提供し、ファミマデジタルワンが新たに提供するローンサービスのサポートをする。

このことから、新生フィナンシャル株式会社の審査基準が基礎となっていると考えられますね。

提供されたノウハウだけで審査するのではなく独自の審査基準もあると考えると、決して審査は甘くはないと捉えることができます。

仮審査と本審査の2段階に通過しなくてはいけない

ファミペイローンは自社と保証会社の審査に通過する必要があります。

これは銀行カードローンと同じ2段階の審査と言えますね。

大手消費者金融の場合には、自社の審査に通過すると借入が可能です。

そにため、2段階の審査に通過しなくてはいけないファミペイローンは、消費者金融よりも審査が厳しいと考えられます。

ファミペイローンの審査に通るためのポイント

申し込み者の属性に問題がない

属性とは、主に申し込み者の年収、職業、勤務先、勤続年数などを指します。

上記の情報から、返済能力があると判断されると審査に通過しやすくなります。

一般的には年収の高さに加え、勤務先の規模が大きい、社保である、持ち家がある、といった方が評価が高くなります。

アルバイトやパートをしている方は、なるべく勤続年数が長く、毎月の収入が安定しているほうが審査に通りやすくなります。

信用情報に傷がない

消費者金融は審査の際の個人信用情報機関への照会が義務付けられており、申込者の延滞や債務整理、強制解約、代位弁済などの返済トラブルの記録が調べられます。

大手カードローン会社はこの信用情報をとても重視していて、たとえ年収が高かったり、上場企業に勤務していたりしても、信用情報に問題があるなら審査通過は非常に困難になるでしょう。

反対にクレジットカードやローンを利用していても、遅れることなく支払いをしており、きちんと完済した経験があるなら信用情報の評価はプラスになります。

他社からの借入金額が少ない

先程も説明したとおり、ファミペイローンは総量規制の対象なので年収の3分の1を超える借入はできません。

そのため、既に他社からの借り入れで年収の3分の1を越えそうな場合、審査で落ちてしまうリスクがあります。

ファミペイローンは在籍確認がある

在籍確認の電話連絡は原則行われます。

在籍確認は勤務先に勤めていることを確認するために行われるので、審査の段階で行われると考えておきましょう。

ファミペイローンで在籍確認の電話連絡が行われるのは審査の最終段階で、保証会社の新生フィナンシャル株式会社が行います。

また、ファミペイローンに申込んだことをバレないように配慮はしてくれます。

在籍確認の電話連絡が難しい場合には事前に相談してみる

勤務先の状況によっては在籍確認の電話連絡を受けるのが難しいケースもあります。

その場合には、申込時にしっかりと相談をしておくようにしましょう。

また、電話番号を間違ってた場合などには、登録した携帯に電話連絡が来るので対応できるようにしておきましょう。

FamiPayクレジットセンター

平日9:30 ~ 18:00(年末年始除く)

(ナビダイヤル)0570-036006

(固定電話)072-920-4059

在籍確認の電話連絡を避けるなら消費者金融がおすすめ

原則として勤務先への電話連絡なしとしている大手消費者金融も多いです。

相談可能で在籍確認を電話連絡から書類提出に変更してくれる消費者金融もあります。

直近の給与明細書などの書類による在籍確認にできるので、在籍確認の電話連絡を避けたい人は視野に入れておきましょう。

ファミペイローンの審査時間は長い?

ファミペイローンの審査は最短即日で結果がわかります。

しかし、申し込みが17時以降の場合、翌日以降に審査結果が連絡されます。

また、土日は審査を行っていないので、土日に申し込んだ場合は翌月曜日以降に審査結果がわかります。

審査では在籍確認もあるので、なるべく早く審査を終わらせたい方は、平日の午前中に申し込みましょう。

ファミペイローンの申込方法

ファミペイローンはアプリでの申込のみとなっています。

利用するのはファミペイアプリなので、事前準備としてアプリのインストールをしておきましょう。

ファミペイアプリの利用は無料なので、ファミペイローンの申込のタイミングでファミペイ利用するのもおすすめですよ。

では、ファミペイローンの申込に必要な書類・手順を見ていきましょう。

申込時に必要になる書類

ファミペイローンの申込で必要となるのは、本人確認書類と収入証明書類です。

本人確認書類

- 運転免許証

- マイナンバーカード

- 運転経歴証明書

- パスポート(2020年2月以降に発行された住所欄のないパスポートは現在ご利用できません)

- 在留カード

収入証明書類

- 源泉徴収票

- 直近2か月分の給料明細書

- 所得証明書

- 確定申告書

- 住民税決定通知書

アプリ内で撮影して提出できるため、申込前に手元に用意しておくとスムーズに行えます。

特に収入証明書はすぐに用意できない場合もあるので、事前に用意しておくようにしましょう。

ファミペイアプリでの申込手順

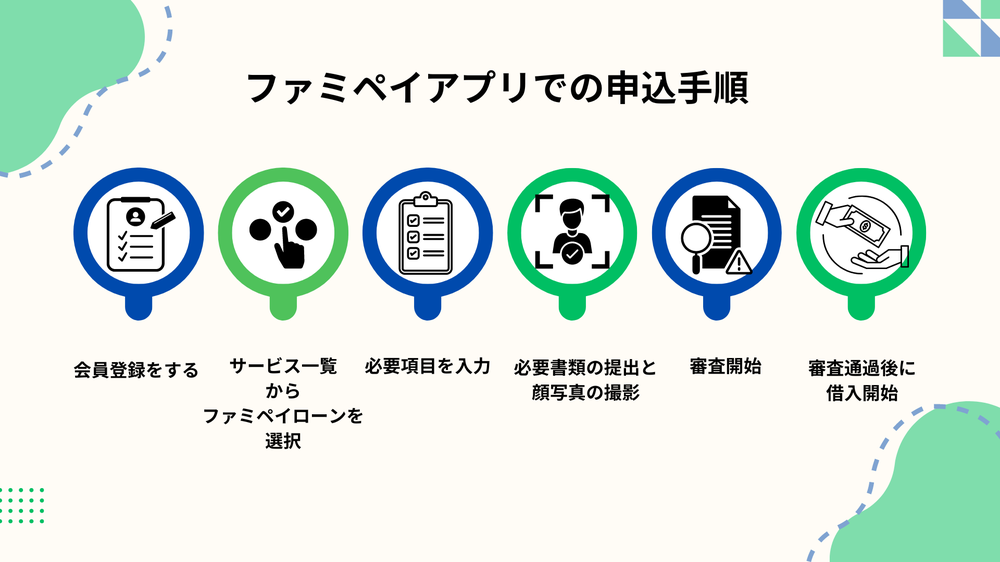

ファミペイアプリを使った申込の手順は6ステップです。

- ファミペイアプリで会員登録をする

- サービス一覧からファミペイローンを選択

- 必要項目を入力

- 必要書類の提出と顔写真の撮影

- 審査開始

- 審査通過後に借入開始

ファミペイアプリを利用したことがない人は会員登録が必要です。

SNS認証や必要項目の入力をしていきましょう。

サービス一覧からファミペイローンを選択するのですが、ファミペイローンアイコンがグレーになっている人は申込ができません。

必要項目入力・書類提出・顔写真の撮影は、画面の指示に従って操作していくだけで問題ありません。

審査は最短即日にプッシュ通知で結果が届くので、プッシュ通知をオンにしておきましょう。

ファミペイローンの2種類の借入方法

銀行振込とファミペイ残高チャージの2種類の方法で借入ができます。

どちらの借入もアプリ操作で行えて操作は難しくありません。

2種類の借入方法を覚えておくと必要に応じて使い分ける事もできます。

では、ファミペイローンの借入方法について見ていきましょう。

銀行振込による借入

現金で手元に欲しい場合には銀行振込での借入がおすすめです。

指定口座に振り込まれて、24時間365日いつでも申込できます。

振込金額は1,000円から指定できるので、必要な分だけ借入が可能です。

口座への振込は1カ月10回まで

口座振込での借入は1カ月に10回までと制限が設けられています。

細かく分けて借入をする場合には制限で借入できなくなるケースもあるので注意が必要です。

残りの振込可能回数は、ファミペイローンのトップページから確認できます。

借入の振込手数料無料

口座振込での借入は手数料無料で利用で、即時振込が行われます。

しかし、利用する金融機関によっては着金までに時間がかかる場合もあります。

即時着金しているかは金融機関がモアタイムに対応状況によって変わるので、確認しておくようにしましょう。

ファミペイの残高チャージによる借入

ファミペイ残高が足りないときには、その場ですぐにチャージできます。

即時チャージに対応しているので、不足分だけを借入しやすいのがポイントです。

ファミペイにはオートチャージ機能がありますが、ファミペイローンはオートチャージには対応していません。

必要金額を借入申請する必要があるので注意してください。

ファミペイローンの返済方法

ファミペイローンの返済方法は口座引落と店頭の2種類があります。

返済方式は残高スライドリボルビング方式となっています。

クレジットカードのリボ払いと同じような流れですね。

| 借入金額 | 月々の返済額 |

|---|---|

| 50万円 | 13,000円(58回払い) |

| 20万円 | 8,000円(32回払い) |

| 10万円 | 4,000円(32回払い) |

約定返済日は選べる

約定返済日は7日・17日・27日から選択できます。

返済できるタイミングで選択可能で、途中変更も可能です

約定返済日の変更の手順は以下の方法です。

- ファミペイアプリからサービス一覧を選択

- ファミペイローンを選択

- 契約内容照会から約定返済日変更を選択

変更する場合は、約定返済日の2営業日前までの申込が必要なので注意しましょう。

設定した約定返済日や月々の返済額は、ファミペイアプリで確認ができます。

銀行からの引落による返済

指定口座に返済額を入金しておくだけで約定返済日に自動引落されます。

自動引落に利用できる金融機関

三井住友銀行・三菱UFJ銀行・ゆうちょ銀行・みずほ銀行・りそな銀行・埼玉りそな銀行・西日本シティ銀行・auじぶん銀行・関西みらい銀行・JAバンク

給与受取口座に使用している金融機関がある場合には、入金の手間を省けます。

約定返済日の前日までの入金が必要なので注意しましょう。

ただし、約定返済日が非営業日の場合には翌営業日の引落になります。

銀行口座の変更方法

登録した引落口座は途中で変更が可能です。

- ファミペイアプリのサービス一覧を選択

- ファミペイローンを選択

- 契約内容照会から銀行口座の変更を選択

ファミペイアプリ内でいつでも変更は可能ですが、約定返済日当日の場合には次回の返済日から変更になります。

そのため、変更したい場合には早めに手続きを行うようにしましょう。

ファミリーマート店頭での返済

自分のタイミングで返済をしたい場合には、ファミリーマートの店頭での返済がおすすめです。

追加で1円単位で返済も可能なので、余裕がある時に調整しながら借入金額を減らしていけます。

ファミリーマートの店頭での返済は、口座引落とは別に行うことも可能です。

また、ファミリーマートの店頭での返済は、ファミペイを使った返済はできません。

現金での支払いのみです。

返済のタイミングで次回約定返済日が変更する

余裕がある時に返済する場合には、追加返済になるか約定返済になるかが変わってしまいます。

こちらは、公式サイトでも以下のように記述しています。

次回約定返済日からさかのぼって14日以内のお支払いであれば次回約定返済分として扱われます。

※返済日時点でのお利息額相当以上のご返済が必要です

ーーー

【例】毎月27日約定返済日で、次回約定返済日が2月27日の場合

約定返済日14日前までの2月14日~2月26日の間に返済:2月27日返済分に充当、次回引落は3月27日に変更されます

当月の約定返済を行う場合には、早くに返済すると追加返済になるという事です。

約定返済日から遡って14日というのを覚えておくと、返済によるミスを防げますね。

次回の返済日はファミペイアプリで確認できるので、確認しておくようにしましょう。

ファミペイローンのよくある質問

最後にファミペイローンに問い合わせの多いよくある質問について答えていきます。

ファミペイローンの申込・利用における疑問点の解消に役立ててください。

では、一つ目の質問から見ていきましょう。

現在契約している限度額を増額したい場合はどうすればいいですか?

ファミペイローンは誰でも増額申請ができるわけではありません。

所定の条件を満たしている場合のみ増額申請が可能です。

ファミペイローントップページに増枠ボタンが表示されていると申請ができます。

条件に関しては公式サイトでも明記されていませんが、遅延・滞納をしないように返済をすることなどが大切です。

本人確認手続き・書類アップロードに失敗したときはどうしたらいいですか?

必要書類のアップロードには推奨ブラウザの最新バージョンを利用してみましょう。

| os | osバージョン | ブラウザ | カメラ性能 |

|---|---|---|---|

| ios | 11以降 | safari最新バージョン | フロント:200万画素以上・リア:500万画素以上 |

| android | 6.0以降 | Chrome 最新バージョン | フロント:200万画素以上・リア:500万画素以上 |

画像サイスは5MB以内なので、画像サイズを変更調整してアップロードしてみましょう。

最大アップロードは5ファイルまでとなっています。

仮条件が提示されたのですがなんですか?

現時点で出た利用できる仮条件です。

本条件の結果は申込後の審査で決定するため、仮条件の内容通りの結果になるとは限りません。

また、仮条件が提示されていても審査の結果で利用できない場合もあります。

初回返済日の確認はできますか?

ファミペイローンのトップ画面の返済から次回の返済日で確認ができます。

設定した約定返済日を確認できるため、確認方法あ覚えておくと便利ですね。

月々の約定返済額も確認ができます。

契約後に借入ができなくなったのはなぜですか?

契約後のに借入が出来なくなった場合には、以下の原因が考えられます。

- 貸金業法の総量規制による制限がかかっている

- 支払いの遅延が発生している

- 利用限度額の上限まで借入をしている

ファミペイローン契約時よりも、他社借入額が増えている場合には総量規制の制限がかかります。

また、支払いの遅延・滞納も借入停止の対象になるので注意しましょう。

過去の取引状況を確認できますか?

過去の取引履歴は、ファミペイローンマイページ内にある取引履歴から確認できます。

過去の借入・返済を確認できるので、返済計画の見直しにも役立ちます。

収支を付けている場合にも役立つので活用してください。

まとめ

ファミペイローンは、ファミペイ残高に直接チャージができるのが特徴です。

1,000円からの少額借入ができるので、必要な分だけ借入したい人には利用がしやすいです。

しかし、上限金利が消費者金融と同等で高めに設定されているデメリットもあります。

上限金利によって返済の負担は変わってくるので、本記事で触れたように上限金利の低い銀行カードローンも選択肢に入れて検討してみてください。

ナットクは、埼玉県久喜市と東京都渋谷区に拠点を持つリーディングテック株式会社が運営しています。全ての記事は日本証券業協会が認定する一種証券外務員資格を保有する者が内容を確認しています。

| 会社名 | リーディングテック株式会社 (LeadingTech Inc.) |

|---|---|

| 会社URL | https://leadingtech.co.jp/ |

| 登記上の本店所在地 | 埼玉県久喜市南栗橋5-19-12 |

| 東京支店所在地 | 東京都渋谷区円山町5-4 |

| 法人番号 | 4010601056469 |

| グループ会社 | デジマティクス株式会社 (Digimatics Inc.) |

| グループ会社URL | https://digimatics.jp/ |

| 適格請求書事業者登録番号 | T1030001144890 |

また、カードローンに関する正確な情報を提供するため、記事内の情報は以下の公的機関等を参照しています。

金融庁、消費者庁、株式会社日本信用情報機構、割賦販売法・貸金業法指定信用情報機関、日本貸金業協会、一般社団法人全国銀行協会

なお、当サイトは掲載各社(アコム株式会社等)からの広告収益をコンテンツ制作費に充てています。しかし、当サイトの掲載情報やランキングにおける提携事業者サービスへの評価は、提携の有無や金銭による影響を一切受けておりません。

カードローンの返済についてお困りの方は、貸金業相談・紛争解決センターへご相談いただくか、0570-051-051までお電話ください。