auじぶん銀行カードローンで増額|賢い人はみんな使っている方法を紹介

最終更新日:2024年04月26日

auじぶん銀行カードローンは、au IDを持っていれば誰でも金利が年0.1%優遇されます。

もし借入限度額まで利用してしまった場合でも、auじぶん銀行カードローンで増額を申し込むことができます。

しかし実は賢い人は、auじぶん銀行カードローンでは増額しません。

この記事ではauじぶん銀行カードローンでの増額と賢い人の取る選択についても紹介します。

気になる内容をタップ

- auじぶん銀行カードローンで増額するための流れ

- ローンセンターに電話して増額の申込みをしよう!

- 収入証明書をWeb上で提出

- じぶんローンの増額審査とは

- 通知・限度額再設定をして審査結果を待つ

- お借入れを追加で行う

- auじぶん銀行カードローンの増額審査のポイント

- 借入・返済状況が入会審査とは異なり確認される

- 在籍確認は原則として行われない

- 年収が上がっているかどうか

- 他社からの借入が減っているかどうか

- auじぶん銀行カードローンを6ヶ月以上利用している

auじぶん銀行カードローンの利用限度額に達したら増額を検討する

au IDをお持ちの方ならお得に利用できるローンサービスがauじぶん銀行カードローンの「じぶんローン」です。

全国各地のコンビニエンスストアに設置されているATMから限度額以内なら自由に借入できるため従来のローンサービスよりはるかに利便性が高いです。

しかし、この限度額は契約したばかりの頃は低く設定されていることが多いため、少し利用するとすぐ上限に達してしまいます。

限度額が低いと常に残高に不安を感じながらローンサービスを利用することになります。

auじぶん銀行カードローンを安心して利用するため限度額について詳しく見ていきましょう。

限度額は審査によって決まる

auじぶん銀行じぶんローンからどれだけ借入できるかは自分では決められません。

実際の借入上限額はじぶんローンが実施する審査によって決まります。

この審査ではローンの申込者の支払い能力が調査されます。

審査対象となるのは収入、勤務先、雇用形態など様々です。

審査で支払い能力が高いと判断されれば限度額はアップします。

逆に支払い能力に疑問を持たれると限度額が下がったり、場合によっては審査不合格になります。

増額手続きで借入可能額を引き上げられる

借入できる上限額は審査によって決めらます。

ローンサービスを契約したばかりの頃は金融機関が貸し倒れリスクを恐れて限度額が低く設定されますが、利用者が借入や返済に不慣れだと限度額まで使い切ることが少ないので特に問題になりません。

しかし、ローンサービスに慣れてくると初期の限度額では足りなくなってきます。

そんな時には利用者自ら借入上限額を増額させることができます。

増額手続きで借入可能額引き上げられる額申請です。

審査があるので申請しても認められないケースがありますが、利用限度額が不足している場合の解決策として知っておきましょう。

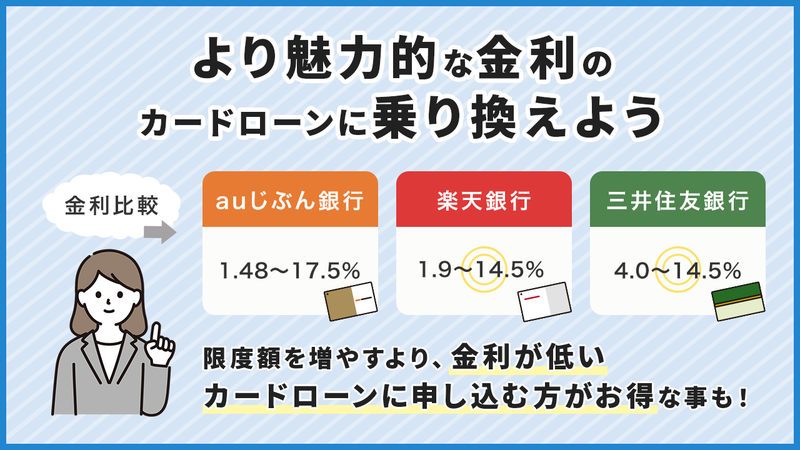

賢い人はauじぶん銀行カードローンで増額をするより魅力的な金利のカードローンに乗り換える

auじぶん銀行カードローンの上限金利は17.5%ですが、auじぶん銀行で増額すると限度額ごとに金利が設定されているので貸出金利が下がることがあります。

しかし、限度額はおよそ100万円ごとに金利の幅が設定されているので、大幅に増額する場合でしか金利が下がる恩恵を受けることができません。

したがって、auじぶん銀行カードローン増額して金利が低くなることを期待するよりも、元々金利が低いカードローンに新規で申し込むこんだ方がお得なのです。

実際に銀行カードローン2社と金利を比較してみます。

【楽天銀行と三井住友銀行で金利を比較】

| 会社 | 通常金利(年率) |

|---|---|

| auじぶん銀行 | 1.48%〜17.5% |

| 楽天銀行 | 1.9%~14.5% |

| 三井住友銀行 | 4.0%~14.5% |

この表の通り、賢い人はauじぶん銀行カードローンで増額をするよりも元々上限金利が低いカードローンに申し込んでいます。

カードローン会社側は、他のカードローン会社で借入をしないよう増額をおすすめしてくることもありますが、

増額ならではデメリットを考慮すると、新規での借入を検討した方が断然良いでしょう。

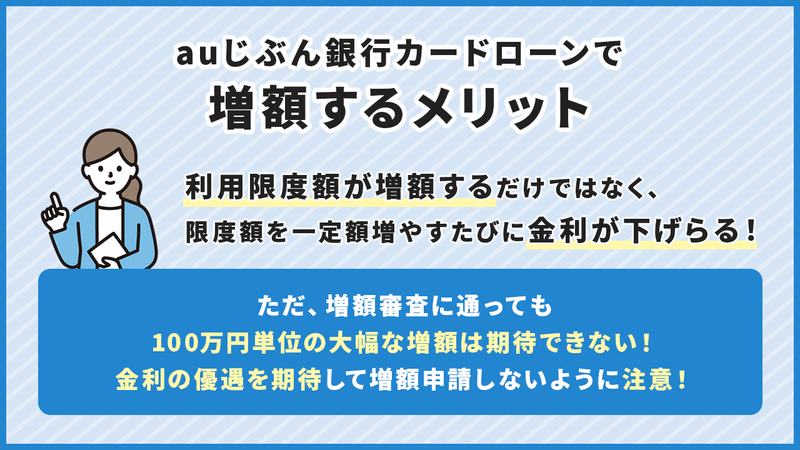

auじぶん銀行カードローンで増額するメリット

じぶんローンで増額すると金利が優遇される可能性もある

じぶんローンで増額した場合のメリットは「利用限度額が増額する」だけではありません。

限度額を一定額増やすたびに金利が下げられます。

借入額と金利の上限は法律で定められており、借入額が大きくなると金利の上限はそれに伴って低下します。

どれだけ低下させるかは金融機関ごとに決められていますので一定ではありません。

金利が下がる理由は限度額が上がると借入額が増え利息が大きくなるためです。

200万円借入して金利が18%だったら大変重い利息になりますから、消費者を経済的に困窮させないためも増額すると金利が下がります。

増額審査に通っても100万円単位の大幅な増額は期待できない

仮に増額審査に通ったとしても、100万円単位の大幅な増額ができるとは限りません。

元々かなり高額の借入をしていた人であれば、上げ幅に期待することはできますが、その他の人は数十万円程度と考えておくべきです。

少なくとも金利が優遇されることを期待して増額に申し込むことはしないようにしましょう。

限度額に応じてじぶんローンの金利は決まっている

自分の金利がいくらなのか知りたい場合は限度額から簡単に調べることができます。

金融機関のローンサービスは限度額が上がるごとに金利が低下しますが、その程度は各社ごとに違います。

他の金融機関の金利感覚で返済していると借入残高が思ったように減少していかないケースもありますから、金利を正確に把握するのは重要です。

じぶんローンの金利は限度額のテーブルが上がるごとに1.5%~6.0%低下します。

もっとも大きく下がるのは100万円から110万円に限度額を増額させた場合で、最大6.0%低下します。

【auじぶん銀行カードローンの限度額と金利】

| 限度額 | 金利(年率) |

|---|---|

| 10万~100万円 | 13.0~17.5% |

| 110万~300万円 | 7.0~13.0% |

| 310万~500万円 | 5.0~7.0% |

| 510万~700万円 | 3.5~5.0% |

| 710万円~800万円 | 1.48%~3.5% |

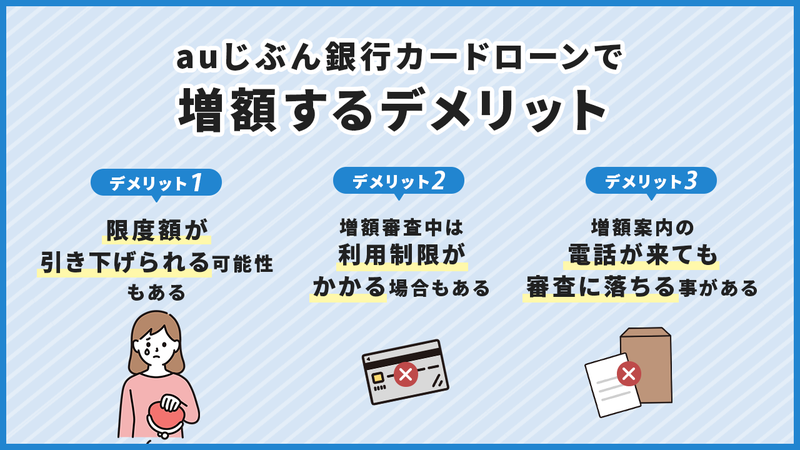

auじぶん銀行カードローンで増額するデメリット

増額申請は失敗しても利用限度額がそのままになるだけで目立ったリスクは無いだろうと考えているなら、それは大間違いです。

いたずらに増額申請して失敗すると利用限度額を下げられたり、要注意人物としてマークされるなどのリスクもあります。

いずれのリスクも初めてじぶんローンを利用する方には馴染みが無いもので、実際にその身に起きると「知らなかった…」と後悔するものばかりです。

増額申請で公開しないためにも、申請で被るリスクについて正しく認識してください。

限度額が引き下げられてしまう可能性もあり得る

多くの利用者の方が誤解していることですが、増額審査は利用限度額を上げるのを認めるか否かの審査ではありません。

申込者の支払い能力や借入・返済実績を厳密に調査して利用限度額を更新するものです。

利用限度額のアップデートが目的ですから調査結果によっては限度額が以前よりも減る可能性も十分にあります。

年収が上がって自分では増額が認められると判断しても、審査では様々な調査項目がありますから素人の判断とは違う結果になることも少なくありません。

安易に増額申請するのはリスクが高い行為です。

限度額が下がってしまう可能性があるのは、以下に当てはまる人です。

・クレカやローンなどの返済を滞納してた

・収入が落ちた

・他のローンを組んだなど、返済能力が落ちた

利用制限が増額審査中はかかることもある

「増額申請した後に残っていた限度額を使って借り入れしようとしたら利用を断られた」そんなケースが初心者を中心に見られるようです。

原因は増額審査の最中に追加借入が凍結されてしまうため、十分に余裕がある状況でも利用できなくなります。

なぜこのような厳しい処置が行われるのでしょうか?

理由は増額審査の特徴にあります。

増額審査は利用限度額を更新しますから、新たな限度額が決まるまで現在の限度額は借りの金額として固定するために凍結されます。

増額案内の電話があっても審査に落ちることがある

増額を勧める電話や通知があると嬉しさからすぐにでも増額申請したくなりますが、ちょっと待ってください。

auじぶん銀行からの増額案内が利用限度額アップの約束手形だと思ったら大間違いです。

残念ながら、案内を受け取っても審査で落ちることは珍しくありません。

増額案内は年収や借入・返済実績などごく一部の審査項目だけを調べて、その数値が条件をクリアしたら送っているだけなので、より厳しい審査が行われる増額審査で不備が見つかると簡単に落とされます。

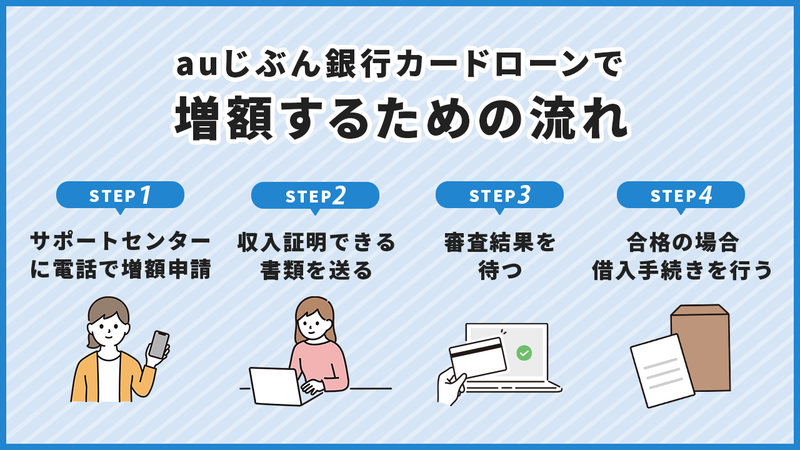

auじぶん銀行カードローンで増額するための流れ

じぶんローンで増額申請したい場合の手順は簡単です。

パソコンやネットの使い方を知らなくてもまったく問題ありません。

それでは申し込みから現金を手にするまでの手順を解説しましょう。

1.じぶんローンのサポートセンターに電話で増額を申し込む

2.収入を証明できる書類をじぶんローンに送る

3.審査の結果が出るのを待つ

4.審査の結果が合格であれば借入手続きを行う。

このように、じぶんローンの増額申請は多くのローンサービスのものと大差ありません。

ローンセンターに電話して増額の申込みをしよう!

じぶんローンで増額申請する方法にはどのようなものがあるのでしょうか?

契約の申し込みは電話に加えてインターネットも対応していましたから、手軽なインターネットを使いたい方も多いと思われます。

しかし、auじぶん銀行のじぶんローンでは電話による増額申請しか受け付けていません。

インターネットで24時間好きなタイミングで申し込めれば使いやすいですが、じぶんローンでは電話受付時間(9:00~20:00)内に申し込む必要があります。

収入証明書をWeb上で提出

じぶんローンでは増額申請の際に提出を求められる書類があります。

書類が必要なケースで忘れると間違いなく審査に落ちるので、必要になる条件と揃える書類は必ず確認しておいてください。

増額審査の際に求められる書類は「収入証明書」です。

一般的に50万円を超える限度額を指定すると必要になる(※)と言われています。

※auじぶん銀行カードローンの場合は、借入可能上限額が60万円以上

収入証明書として利用できる書類は以下のとおりです。

・源泉徴収票

・確定申告書類

・住民税決定通知書

・給与明細

提出方法はスマホなどで書類を撮影して公式の会員サイトでアップロードします。

じぶんローンの増額審査とは

必要な情報を全て間違いなく記入して必要書類と一緒に送信すると審査が始まります。

この審査で次の限度額をどうするか決めるので、審査は絶対に避けられません。

少しでも評価がアップする内容の申請書を作成して審査の合格確率をアップさせるよう努めてください。

増額審査で調べられるのは支払い能力です。

どれだけの融資額なら問題なく返済できるか徹底的に検証されます。

いずれの審査項目もプロの目で厳しく審査されますので誤魔化しはすぐにバレます。

通知・限度額再設定をして審査結果を待つ

増額審査で気になるのは新たな限度額がどうなるかでしょう。

下手をすれば限度額が削られることもある増額審査ですから結果を聞くまでは自信があっても不安で仕方がありません。

待ち遠しい審査結果はauじぶん銀行の担当スタッフから電話で知らされます。

電話に出られなくても増額が無効になることは無いようですが、相手方に面倒をかけないように電話は受けられるように準備しておきましょう。

審査結果を知らせる電話で教えられる内容は「限度額」と「金利」です。

お借入れを追加で行う

じぶんローンで増額申請する理由は「利用限度額を増やして追加借入がしたい」が最も多いでしょう。

そのため増額審査に合格して限度額が上がったなら、すぐにでも借入したいと考えている方は大勢います。

限度額が上がったと通知を受けて実際に追加借入できるようになるタイミングはいつか気になります。

1週間も後になっては、さすがにツライです。

嬉しいことに、じぶんローンは限度額の増額が認められた時点で追加の借入が可能です。

auじぶん銀行カードローンの増額審査のポイント

じぶんローンで増額を達成するのに鍵となるのは審査です。

増額審査を通過できなければ1円も追加借入できず、金融機関には増額申請を出した記録だけが残ります。

頻繁に増額申請を出せば経済的に困窮していると思われますから次の審査が厳しくなります。

失敗したら、しばらく増額申請は出せなくなるでしょう。

肝となる増額審査ですが、じぶんローンを契約する際に受けた審査よりも厳しく詳細になりますから甘く見ていると、まず合格できません。

増額審査で注意すべきポイントを見ていきましょう。

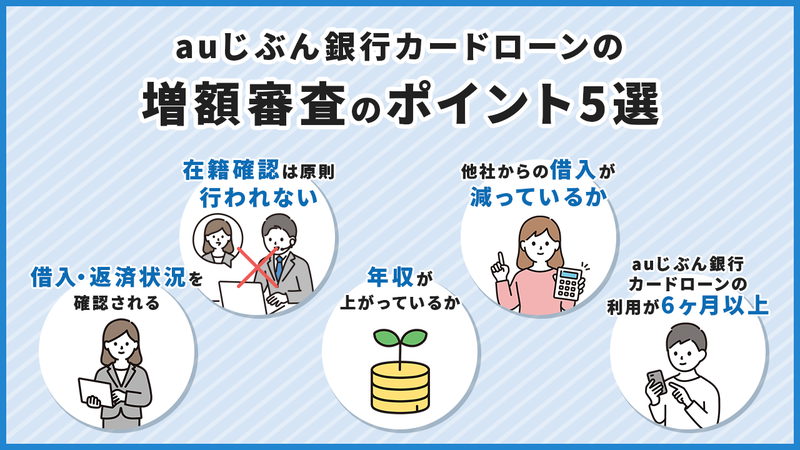

借入・返済状況が入会審査とは異なり確認される

じぶんローンに入会する際に実施される審査では単純に申込者の支払い能力が審査されます。

年収、職業、勤続年数といった支払い能力に強い相関のある要素を審査し、返済できる金額を検証していきます。

増額申請の審査では、これらの項目に加えてこれまでの借入と返済の実績を評価されます。

入会時の審査より審査する項目が増えるので、審査にかかる時間が増えます。

審査に数日かかるのはこのためです。

特に審査されるのは返済実績です。長期間継続して毎月返済しているなら評価が高まります。

特に返済状況が重要

利用限度額の増額審査では様々な項目が審査されます。

まず最初に審査されるのは支払い能力です。

じぶんローン入会時に比べて年収はどうなっているのか、同じ職場で雇用され続けているか、支払い能力に直結する項目は特に念入りに調べられます。会社への在籍確認もその一環です。

厳しい審査の中で合否判定に大きく影響するのが返済状況です。

延滞せずにキチンと返済しているのは当然として、契約日から毎月支払いを続けているかが調べられます。

評価されるのは完済せずに決まった額を返済し続けている利用者です。

在籍確認は原則として行われない

増額審査を受ける人なら在籍確認が行われるかどうかは気になるポイントでしょう。

在籍確認では増額を申し込んだ利用者が勤め先に在籍しているかを確認します。

確認の仕方は勤め先に電話をして申込者が在席しているか会社の同僚に聞くというものです。

銀行系のローンサービスの中には銀行であること隠さずに在籍確認をするところもあるので、ローンを利用していることが会社の同僚にバレるリスクが非常に高いです。

しかし安心してください。

増額審査では職場が変わっていなければ在籍確認は実施されないケースが多いです。

在籍確認が発生するのは転職などをしている場合

借金をしていることがバレる可能性がある在籍確認ですが、職場が変わってなければ行われないケースもあります。

利用している金融機関が定期的に利用者の勤め先を確認しているようなら、まず行われないと考えていいでしょう。

ただし転職した場合は話が違ってきます。

転職したことをauじぶん銀行に通知しておらず、増額申請で初めて転職の事実が知らされた場合は必ず在籍確認が行われます。

在籍確認は支払い能力の評価に直結していますから、まず免除されることはありません。

年収が上がっているかどうか

auじぶん銀行カードローンの増額審査では、初回申込時との変化も確認されます。

入会審査で申告した収入よりも今の収入が少なくなっている場合は、増額審査に落ちる可能性がかなり高いです。

auじぶん銀行カードローンの増額審査では、利用限度額が増える分初回申込時よりも高い返済能力が求められます。

初回申込時よりも収入が少なくなっている場合、利用限度額を増やしても計画的に返済難しくなると判断されて審査に落ちてしまうのです。

他社からの借入が減っているかどうか

auじぶん銀行カードローンの増額審査では、他社での借入残高も確認されます。

審査を受ける前に自分で他社での借入件数と合計借入金額を申告します。

auじぶん銀行カードローンで増額審査を申し込む前に、他社での借入金額を少しでも減らしておくのがおすすめです。

初回申込時よりも合計借入金額が増えていると、返済能力が低下していると判断されてしまいます。

他社借入件数と合計借入金額は調べるとわかることなので、正しい数字を申告してください。

auじぶん銀行カードローンを6ヶ月以上利用している

審査に通過する条件のひとつとして、「auじぶん銀行カードローンの利用実績があること」は非常に重要です。

明確な基準は公開されていないものの、約半年間の利用実績(返済実績)が必要だと言われています。

一般的に利用実績が長いほど審査に有利で、短いほど不利になります。

少なくとも半年は利用実績を積む、どうしても必要であれば別のカードローンを申し込むようにしましょう。

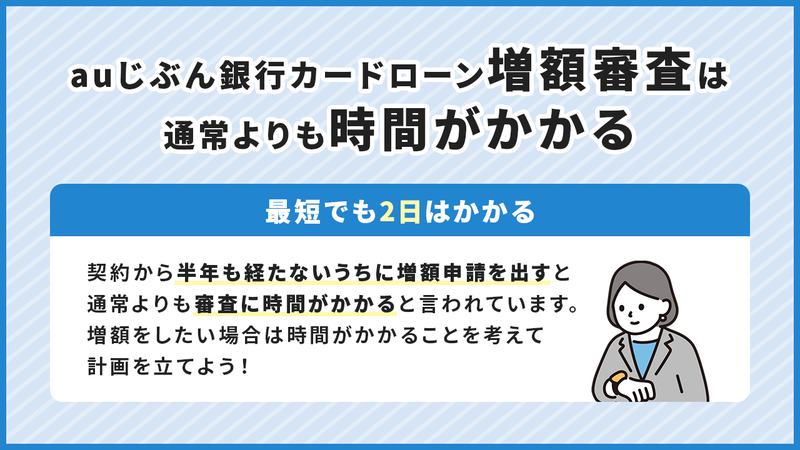

auじぶん銀行カードローン増額審査は通常よりも時間がかかる

金融機関の数ある審査の中でも厳しいと言われる増額審査ですから結果が出るまでには時間がかかります。

ローンサービスによっては2~3日かかるところもあります。

遅くとも翌日には結果が分かるだろうと考えて計画を立てると、お金を工面できずに恥をかく可能性もあります。

周囲をトラブルに巻き込まないためにも増額審査にかかる時間をケースバイケースで正確に把握しておきましょう。

増額審査に時間がかかるケースを知っていれば、早めに対処できる場合もあります。

最短2営業日以降まで一般的にかかる

消費者金融の宣伝の影響もあって金融機関が提供する個人向けローンサービスの審査は即日で終わると勘違いしている方が少なくありません。

増額審査は入会審査に比べて審査項目が多いので申し込み当日に結果が出る可能性はゼロといってよく、翌日もまず無理です。

結果を受け取れるのは最短でも2日はかかると思ってください。

しかし申込者の状況によっては2日以上かかる場合もあります。

どんなケースで増額審査が遅れるのか、その条件を見ていきましょう。

時間がかかりやすいと言われているのは利用開始から半年以内

増額審査には時間がかかりますが、契約から半年も経たないうちに増額申請を出すと通常よりも審査に時間がかかると言われています。

申請した限度額の5倍以上の年収がある方でも数ヵ月の利用では落とされるようですから、年収以外の要素が審査に影響しているのは明白です。

増額審査の合否を左右する大きな要素のひとつは「借入と返済の実績」です。

いくら収入があっても限度額まで借入して長期間返済した実績がないと優良顧客として見てもらえません。

半年程度では十分な実績は作れませんから審査は当然厳しい結果になります。

auじぶん銀行カードローン増額審査に落ちてしまう人の特徴

増額審査には合格しやすい人と落ちやすい人がいます。

中には「どうしてこの人がダメだったんだろう…」と首をかしげるような審査結果を見ることもあるでしょう。

なぜそのような信じられない不合格が起きるのでしょうか?

大切なことは審査に落ちやすい人の特徴と把握して同じ失敗をしないことです。

これから増額審査に合格できない人の特徴を3つ紹介しますので、自分に当てはまるところがないか確認してみてください。

落ちるポイントを把握できれば合格に近づけます。

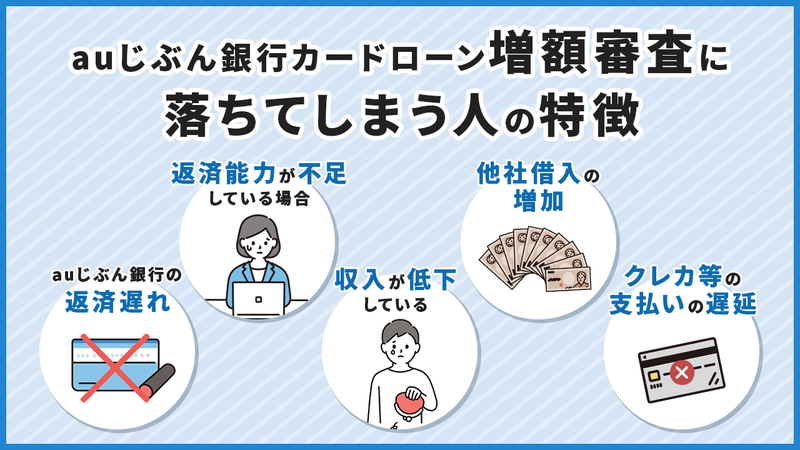

auじぶん銀行の返済に遅れている場合

ローンサービスを行っている金融機関が一番嫌う利用者は返済が期日に間に合わず延滞を起こす人です。

返済してもらわないと損失につながりますから、延滞する利用者は銀行にとって望ましくありません。

auじぶん銀行は消費者金融よりも各種ローンサービスの金利を抑えて運営していますから、ひとつの延滞が経営に与えるインパクトは消費者金融よりも大きいです。延滞に対して厳しい対応を取るのも当然と言えます。

延滞した経験がある方は、しばらく増額を考えずに返済実績を積むのが賢明でしょう。

返済能力が不足している場合

単純に返済能力が不足している場合も増額審査に落ちます。

増額審査ではこれまで登録していた支払い能力に関連する項目が全て再びチェックされます。

この再チェックで収入、職業、雇用形態、家族構成、住居形態などの項目に変更があると申請者の支払い能力が再評価され、場合によっては返済能力を低く評価されます。

「年収が下がる」「非正規になった」など支払い能力が低く評価される変更があると増額は難しくなります。年収が以前より高くなるまで増額申請は控えるのがおすすめです。

収入が低下していて返済能力が不足している

審査で返済能力が低下したと判断される大きな原因のひとつに年収の低下があります。

返済能力を評価する上で真っ先に審査されるのは年収です。年収が低下したなら支払い能力についてネガティブな評価がされたと考えて間違いありません。

金融機関は法律で年収の3分の1以上融資してはいけない決まりになっています。

年収が低下するとこの規制が直接作用して利用限度額を低下させます。増額審査以前の問題ですから、年収をアップさせて再申請しましょう。

他社借入の増加で返済能力が不足している

auじぶん銀行以外のローンサービスからも借入している場合も審査で返済能力を低く評価されます。

複数から借入していると、他社への返済のためにauじぶん銀行の返済が滞る可能性が高まりますから、評価を下げられるのは仕方ありません。

特に銀行は複数からの借入には厳しいです。

消費者金融なら2~4社と借入していも審査に通りますが、銀行は3社以上は厳しいです。

auじぶん銀行を継続して利用していくつもりなら、他の借入は完済するのが賢明です。

クレカ等の支払いに遅れてしまっている場合

auじぶん銀行は審査に際して個人信用情報機関から申込者のローン履歴を取り寄せて調べます。

その情報の中にはクレジットカードの支払いで起こした延滞について記載されています。

銀行に限らず金融機関は全般的に延滞には厳しいです。

他社で起こした延滞であっても自社のリスクのように取り扱いますから、クレジットカードの支払いが遅れたことがある人は増額審査に落ちやすいです。

個人信用情報から延滞の情報が消えるまで最長で5年ほどかかります。

何らかの支払いに現在遅れている人は要注意!

クレジットカードの支払い延滞は、auじぶん銀行の増額審査に悪影響を及ぼします。

この他にもローンサービスで延滞を起こせば審査の結果は厳しいものになるでしょう。

注意すべきは分割払いで商品を購入している方です。

分割払いもローンサービスの一環ですから延滞を起こせば個人信用情報に履歴として記録されます。

一度記録されれば長期間消えませんから、支払いが遅れないように分割払いや不必要なローンサービスを利用しないよう心がけましょう。

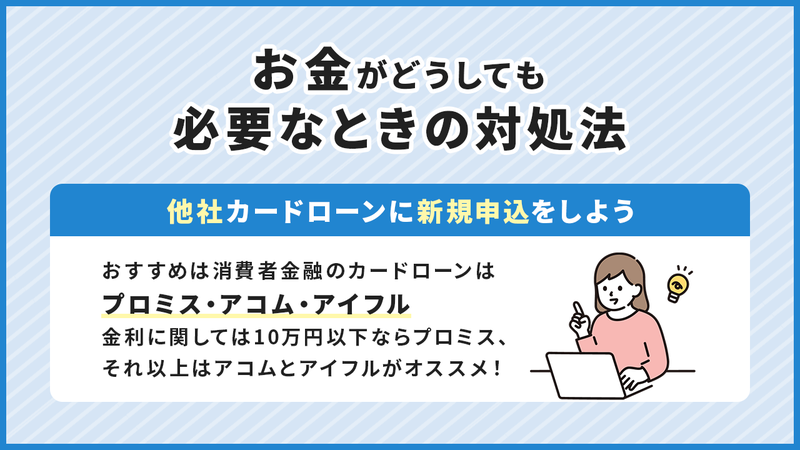

お金がどうしても必要なときの対処法について

お金が必要なのに限度額いっぱいまで借入している場合は増額申請を考えますが、おすすめはできません。

審査の結果が出るまで最短でも2日かかりますし、最悪のケースでは限度額が低下したりサービスを利用停止される可能性もあります。

損失を被る可能性がある増額申請よりは安全な選択肢を選びましょう。

auじぶん銀行から追加借入できない場合に活用できる金策として有効なのは他のカードローンです。

この項目ではカードローンにどんなメリットがあるか紹介します。

他社のカードローンに新規申し込みするという選択肢もある

auじぶん銀行で追加融資できなくても他の金融機関で融資が認められる可能性があります。

金融機関のローンサービスで利用しやすいのは「カードローン」です。

古くからある信頼度の高いサービスで、最近はコンビニATMでも手数料無料で現金を受け取れる金融機関もあります。

仮に審査に落ちても個人信用情報にカードローンの申請を出したことが記載するだけで、この記載は1年かからず消えてくれます。

銀行と違い即日融資も可能です。

手間も少ない新規申し込み

カードローンを利用するなら銀行系は消費者金融系か、どちらかを選ぶことになります。

それぞれメリットがあり、銀行系は金利が低く安心、消費者金融系は即日融資も可能などです。

おすすめなのは消費者金融のカードローンです。

消費者金融は審査時間も短い傾向がありますし、金利が高く設定されている分、審査が早く終わる傾向があります。

また、50万円以下の限度額を指定したなら審査で収入証明書が不要です。

申し込み手続きが手間なくできるのは大きいメリットでしょう。

早ければ即日融資も可能である!

カードローンを申し込む方の多くが即日融資を望みます。

少しでも早く融資を受けるなら大手消費者金融のカードローンを申し込むのがおすすめです。

カードローンと言っても最近はカードの代わりにスマホを利用するので昔のようにローンカードが届くのを待つ必要なく借入でます。

ネットが苦手という方は自動契約機でローンカードを受け取って、その場ですぐ融資を受けることも可能です。

自動契約機を使う場合でも消費者金融なら即日融資も可能です。

auじぶん銀行カードローンの返済方法

auじぶん銀行カードローンの返済方法について紹介します。

借り入れをしたら、毎月遅れずに返済しなくてはなりません。

これはauじぶん銀行カードローン以外でも同じことですが「うっかり…」ということもあるものです。

そのため返済方法についてはあらかじめしっかり確認しておき、忘れないようにしてくださいね。

auじぶん銀行カードローンで借入した場合、毎月1回返済する必要があります。

まずは返済方法と期日から見ていきましょう。

返済方法と期日

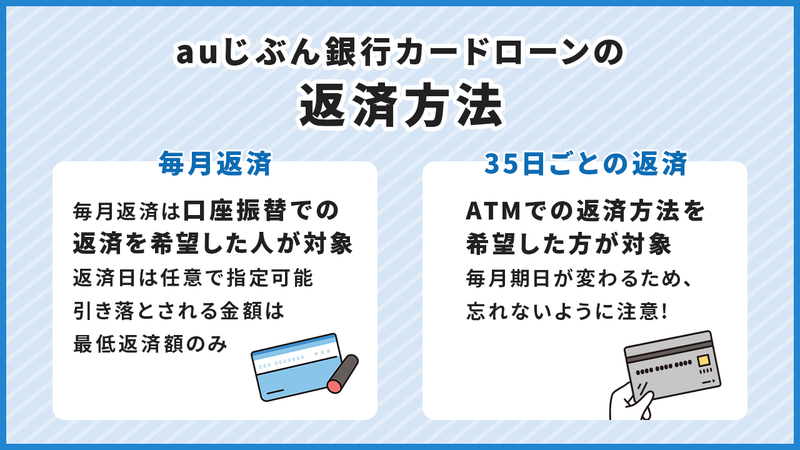

auじぶん銀行カードローンの返済方法と期日は以下の2つです。

[auじぶん銀行カードローンの返済方法と期日]

ATM…35日ごと、または期日指定返済のどちらかを選択

口座振替…返済日を任意で指定(あらかじめ設定した日に毎月返済する)

ただし、口座振替はauじぶん銀行の口座を持っている方のみが利用できる返済方法となっています。

そのため口座振替を希望する場合はあらかじめauじぶん銀行の口座を開設しておく必要があります。

毎月返済・35日ごとの返済などの、返済方法の違いを確認

auじぶん銀行カードローンの返済サイクルには「毎月返済」と「35日ごとの返済」の2種類があります。

[毎月返済]

毎月返済は口座振替での返済を希望された人が対象となります。

返済日は任意で指定が可能です。

引き落とされる金額は最低返済額のみとなります。

手間は少ないものの、返済日当日のメールお知らせサービスはありませんので注意しましょう。

[35日ごとの返済]

35日ごとの返済はATMでの返済方法を希望した方が対象となります。

前回の返済日から数えて35日後が、次回の返済予定になる方法です。

毎月期日が変わるため、忘れないように気を付ける必要があります。

返済する時にで利用可能なATMはこちら

じぶんローンの返済で利用可能なATMを紹介します。

[返済で利用可能なATM]

・三菱UFJ銀行ATM

・セブン銀行ATM

・EnetATM(ファミリーマート等)

・ローソン銀行ATM

・ゆうちょ銀行ATM

銀行ローンに限らず、カードローンではATM手数料が原則有料のところも少なくありません。

そんななか、利用手数料が終日無料なのは嬉しいですね。

少しでも支払い金額を抑えたい、という方にとってはメリットが大きいといえます。

メールで返済日前に知らせてくれる

「忘れっぽいから返済が不安…」という人も、じぶんローンなら安心です。

なぜならじぶんローンには「返済日前Eメールお知らせサービス」があるからです。

このサービスでは返済日3日前にメールでお知らせしてくれます。

そのためうっかり返済を忘れるということを防げるでしょう。

毎月返済日が変わる「35日ごと」のサイクルを利用しているときは、特にこの「返済日前Eメールお知らせサービス」が便利です。

メールが届いたら忘れずに準備してくださいね。

どのような方法で返済方法を変更するの?

あらかじめ設定してある返済方法を変えることも出来ます。

変更方法は以下の2つです。

[返済方法を変更する方法]

・会員ページ

・ローンセンターへの電話

また、じぶんローンの返済サイクルは「期日指定返済」と「35日ごと」のいずれかになっています。

こちらも会員ページかローンセンターへの電話によって変更することが出来ます。

変更手続きはそれほど難しいものではありませんので、自分にとって便利な方法を利用するようにしましょう。

一括返済をしたくなった場合の返済方法

「一括返済をして完済したい」という場合は、会員ページにアクセスし、残っている返済元本を確認しましょう。

会員ページ内の「利用状況照会」画面で確認してください。

一括返済時は「借入残高+利息+遅延損害金+利息適用外残高」で支払うべき金額を計算できます。

利用適用外残高とは1,000円未満の残高をいいます。

残高が残っていれば完済できないため全額返済しましょう。

なお、硬貨が使用できないATMでは1,000円未満の返済が出来ません。

硬貨の入金が出来るATMから返済すると良いです。

auじぶん銀行カードローンの増額に関する疑問

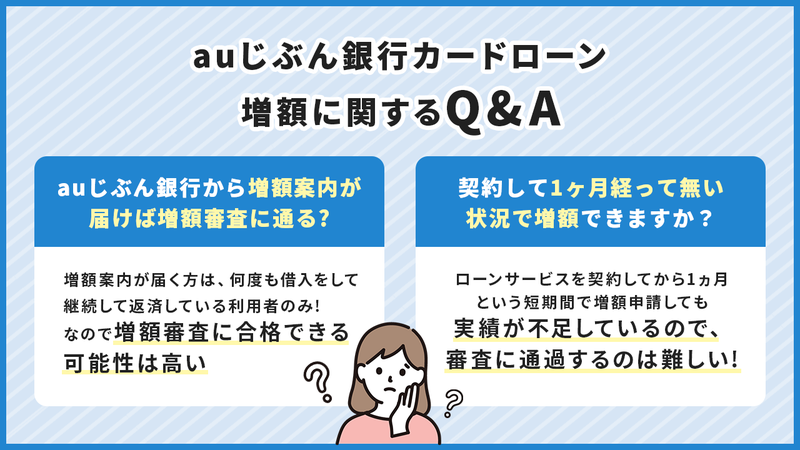

auじぶん銀行から増額案内が届けば増額審査に通りますか?

増額は自分から希望して申請する以外にもauじぶん銀行から増額するよう勧める案内に従って申請するケースもあります。

増額というと、auじぶん銀行が融資する金額を増やすわけですから貸し倒れするリスクを高める行為です。

自ら進んで増額するよう利用者に勧めるのは不思議に思える方もいるでしょう。

しかし、継続的に返済金を振り込んでくれる利用者は銀行にとって優良顧客です。

優良顧客の限度額を増額して月々の返済額を増やしたいと金融機関が考えるのは自然でしょう。

利用者にとっても利用限度額がアップしますから、増額案内は双方にメリットがあります。

案内が優良顧客を対象に行われている

auじぶん銀行は利益を上げるために積極的に融資して多くの返済を継続して受けたいと考えています。

しかし、中には経済的に困窮して返済できなくなる利用者もいます。

返済されない融資は全て損失金になりますから、誰彼構わず増額案内を出して返済額を増やすようなことはできません。

増額案内が送られるのは何度も借入をして、継続して返済している利用者のみです。

返済が滞ることが多い利用者や借入を滅多にしない方に増額案内が送られることはありません。

au IDを持っていれば審査に優遇されますか?

auじぶん銀行カードローンはau IDをお持ちの方であれば誰でも金利がお得になるサービスがあります。

しかし、残念ながらau IDを持っているからと言って増額審査が有利に働くということありません。

限度額を契約して1ヶ月経っていない状況でも増額できますか?

他のローンサービスを利用した経験のある方はauじぶん銀行を使い始めてすぐに限度額の低さに不満を覚えるでしょう。

限度額に余裕があれば、いつでも好きなタイミングで現金が引き出せるサービスですから、ついつい使ってしまう方も少なくありません。

そんな方はauじぶん銀行のじぶんローンを使い始めて1ヵ月経ってない状態で増額申請を出したくなりますが審査に通過するのは難しいです。

ローンサービスを契約してから1ヵ月という短期間で増額申請しても実績が不足しているので、まず間違いなく審査に落ちます。

ナットクは、埼玉県久喜市と東京都渋谷区に拠点を持つリーディングテック株式会社が運営しています。全ての記事は日本証券業協会が認定する一種証券外務員資格を保有する者が内容を確認しています。

| 会社名 | リーディングテック株式会社 (LeadingTech Inc.) |

|---|---|

| 会社URL | https://leadingtech.co.jp/ |

| 登記上の本店所在地 | 埼玉県久喜市南栗橋5-19-12 |

| 東京支店所在地 | 東京都渋谷区円山町5-4 |

| 法人番号 | 4010601056469 |

| グループ会社 | デジマティクス株式会社 (Digimatics Inc.) |

| グループ会社URL | https://digimatics.jp/ |

| 適格請求書事業者登録番号 | T1030001144890 |

また、カードローンに関する正確な情報を提供するため、記事内の情報は以下の公的機関等を参照しています。

金融庁、消費者庁、株式会社日本信用情報機構、割賦販売法・貸金業法指定信用情報機関、日本貸金業協会、一般社団法人全国銀行協会

なお、当サイトは掲載各社(アコム株式会社等)からの広告収益をコンテンツ制作費に充てています。しかし、当サイトの掲載情報やランキングにおける提携事業者サービスへの評価は、提携の有無や金銭による影響を一切受けておりません。

カードローンの返済についてお困りの方は、貸金業相談・紛争解決センターへご相談いただくか、0570-051-051までお電話ください。