プロミスの審査は甘いのか?実際のデータを元に審査全般を解説

最終更新日:2025年08月28日

気になる内容をタップ

公式が出していた決算関連資料によると、プロミスの2024年4月の審査通過率は42.3%です。

この数値はカードローンの中では比較的高いですが、半分以上が審査に落ちていることを考えると審査が甘いとは言えません。

そこで大手消費者金融の最新の審査通過率で比較してみましょう。

| カードローン | 審査通過率 |

|---|---|

プロミス |

42.3% |

アコム |

39.3% |

アイフル |

32.2% |

SMBCモビット |

非公開 |

レイク |

30.4% |

参照データ

プロミスの申込み条件

プロミスの申込み条件は以下の通りです。

特徴は申込み年齢が他のカードローンよりも広くなっていることです。

年齢18~74歳のご本人に安定した収入のある方。

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

プロミスのカードローン審査に通るためのポイント

プロミスのカードローン審査に通るためには、以下の5つのコツを押さえましょう。

- 申込内容は正確に入力する

- 希望金額は必要最低限にする

- 連続で申し込まない

- 勤続年数に注意する

- 他社借入を減らす

申込内容は正確に入力する

カードローンの申し込みでは正確な情報を入力することが重要です。

連絡先などに間違いがあると審査結果の連絡ができませんし、「審査に通るために嘘をついた」と思われると審査落ちの原因になります。

特に年収や他社借入の間違いは審査落ちの原因になりやすいです。

これらは収入証明書、信用情報などで確認されるものなので、正確な内容の入力を心がけてください。

希望金額は必要最低限にする

プロミスのカードローンの限度額は1万円〜800万円です。

審査によって限度額は決まりますが、申し込みの際には希望金額も申告することになります。

その際に希望する金額は必要最低限にしておきましょう。

収入に見合わない金額を申告すれば、「計画的に借り入れできない人」と判断されるかもしれません。

連続で申し込まない

カードローンの申し込みは信用情報機関に記録が残ります。

記録が残ることは特にデメリットになりませんが、連続で申し込みをするのは避けてください。

カードローンの申し込みの記録は6ヶ月間残ります。

そのため、プロミスは申込者が過去6ヶ月間にカードローンの審査を受けているかが分かるのです。

連続でカードローンの審査を受けていると、「お金に困っている」「しっかりと返済してくれるか怪しい」という印象を与えるかもしれません。

勤続年数に注意する

プロミスのカードローンに勤続年数に関する制限はありません。

働き始めたばかりでも申し込めるものの、勤続年数は少しでも長い方が審査で有利になります。

勤続年数が短いと「まだ収入が安定していない」と判断されやすくなるでしょう。

働き始めたばかりでも審査に通ることはありますが、勤続年数が半年〜1年未満の人は要注意です。

他社借入を減らす

プロミスのカードローン審査では他社借入も見られます。

別の消費者金融や銀行などからもお金を借りている人は、できるだけ他社借入の金額を減らしましょう。

他社借入が多いということは、それだけ収入から返済に充てられる金額が少なくなるということです。

カードローンの審査では多くの項目が審査の対象になります。

その中でも他社借入の重要度は高いので、できれば他社借入を減らしてから、プロミスの審査を受けるようにすると安心です。

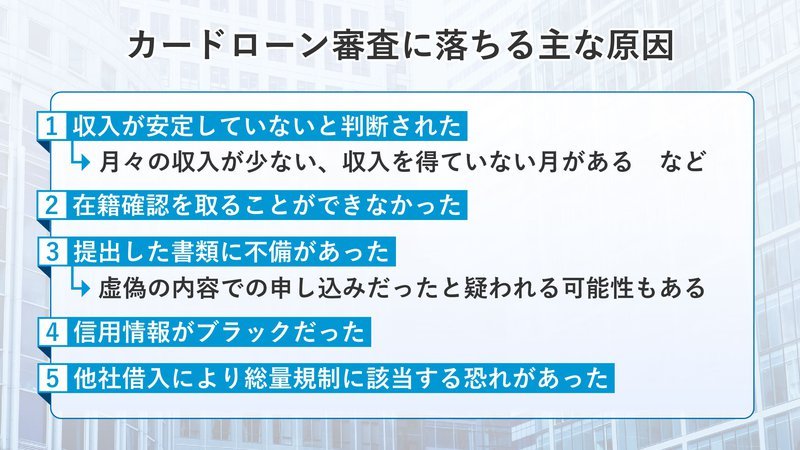

プロミスのカードローン審査に落ちる主な原因

プロミスはカードローンの審査基準を公開していません。

しかし、カードローンの審査に落ちる原因はある程度決まっています。

例えば、以下のような内容はカードローン審査に落ちる原因になるので注意が必要です。

- 収入が安定していないと判断された

- 在籍確認を取ることができなかった

- 提出した書類に不備があった

- 信用情報がブラックだった

- 他社借入により総量規制に該当する恐れがあった

収入が安定していないと判断された

繰り返しになりますが、プロミスのカードローン審査に通るためには「収入が安定していること」が必須になります。

そのため、働いていたとしても、収入の安定性に欠けると判断されると審査には落ちるのです。

具体的には月々の収入が少なすぎたり、収入を得ていない月があったりするケースです。

プロミスのカードローンは最低1万円から契約できます。

プロミスは「残高スライド元利定額返済方式」という返済方式であり、借入後残高が1万円であれば返済金額は月1,000円です。

だからと言って、毎月1,000円を支払える収入があれば契約できるとはならないでしょう。

アルバイトで月に出勤する日数が1日や2日でも月収は1万円を超えるかもしれません。

1万円あれば月1,000円を返すことはできても、その状態を「安定して収入を得ている」と言うことは難しいです。

在籍確認を取ることができなかった

収入を得ているとしても、在籍確認を取ることができないと審査にも通りません。

プロミスは必要に応じて申込者の勤務先へ電話をかけて在籍確認しますが、「何度かけても電話が繋がらない」「申込者がそこで働いているのか確認できない」などのケースは審査に落ちてしまいます。

職場の環境によって電話による在籍確認が難しいこともあるため、不安があるときは事前に問い合わせておく方が良いでしょう。

提出した書類に不備があった

プロミスのカードローンの審査では本人確認書類や収入証明書などを提出することになります。

審査で必要な書類は申し込み後にも案内されますが、提出書類の不備も審査落ちの原因になるので注意してください。

アップロードした画像データが不鮮明なときなどは再提出になるケースが多いものの、申告した年収と書類に記載されている収入が大きく異なるといったケースは要注意です。

申込内容の方が間違っていたなら、虚偽の内容での申し込みだったと疑われる可能性もあります。

信用情報がブラックだった

過去にカードローンやクレジットカードで長期の延滞を起こしていたり、債務整理をしていたりすると信用情報がブラックになっている可能性があります。

債務整理などの記録は信用情報に5年間〜10年間ほど残るため、その期間中はローン審査に通る可能性が低いです。

プロミスだけでなくどのカードローン会社も審査では信用情報を利用しています。

審査の結果は受けてみなければ分かりませんが、基本的に信用情報がブラックだと契約はできないでしょう。

一定期間が経過すれば債務整理などの情報も自動的に削除されるため、信用情報から記録が消えるのを待ちましょう。

他社借入により総量規制に該当する恐れがあった

プロミスのカードローンは総量規制の対象です。

総量規制の対象になるのは消費者金融などからの借り入れで、これにより借り入れは年収の1/3までに制限されます。

すでに別の消費者金融などから借り入れがある場合、プロミスとの新規契約で総量規制に該当しないかも確認しておきましょう。

法律上、総量規制を超える貸し付けは禁止されているため、カードローンの審査に通ることはありません。

また、総量規制に該当しなくても、他社借入の金額によっては審査で不利になることも多いです。

他社借入がなく、はじめてのカードローンでプロミスに申し込む人に比べると、他社借入がある人は審査に落ちやすくなります。

プロミスの審査に関するよくある疑問

最後にプロミスの審査に関するよくある疑問に回答します。

プロミスが保証会社を務めている銀行カードローンも審査難易度は同じ?

プロミスの運営元であるSMBCコンシューマーファイナンスは三井住友銀行やPayPay銀行、住信SBIネット銀行が扱うローン商品の保証業務も行なっています。

保証会社の役割は個人向け融資の審査に関するノウハウを生かして申込者の審査をしたり代位弁済(利用者の代わりに返済をすること)をすることです。

「保証会社が同じなら金利の低い銀行カードローンに申し込んだ方がお得」と思うかもしれませんが、「保証人なしで自社で審査するカードローン」と「他社の保証会社として審査するカードローン」では負っているリスクが異なります。

※銀行カードローンで審査通過率を公開している会社はありませんが、消費者金融の方が審査に通りやすいと言われています。

SMBCコンシューマーファイナンスが保証会社を務める銀行カードローン

三井住友銀行カードローン、PayPay銀行カードローン、住信SBIネット銀行カードローン、横浜銀行カードローン、福岡銀行カードローン など

プロミスからの審査回答が来ない原因は?

プロミスの審査時間は最短3分※ですが、以下のような場合は審査に時間がかかることもあります。

※お申込み時間や審査によりご希望に添えない場合がございます。

| 原因 | 対策 |

|---|---|

借入希望額が高いため、慎重に審査が進められている |

借入希望額を少なくする |

申込者が多く、審査が混み合っている |

昼や仕事終わりの時間帯を避けて申し込む |

在籍確認が完了していない |

書類での在籍確認を行う |

申込内容に誤りがある |

申込み内容の電話番号とメールを確認する |

希望する限度額が高くなると、その分慎重に融資の判断をしなくてはいけません。

プロミスの審査はすべてが人の手で行われているわけではなく、機械が申込内容を点数化するスコアリング審査が採用されている、と言われています。

ただ、人の手で行う部分に関しては、申込者が多い時間帯だと混み合ってしまうことがあるのです。

人が行う審査手続きとしては在籍確認があり、担当者が実際に職場へ電話していきます。

また、申込内容が間違っていた場合も、確認が取れなかったり、申込者への再確認が必要になったりするため、スムーズに審査が進まないケースがあるのです。

審査結果が遅くても他社に申し込んではいけない

審査結果が遅いからといって、他社に申し込むことは避けてください。

審査に合否に関わらず、プロミスは必ず審査結果の通知を行なっていますので、不安であればプロミスに電話をかけて審査状況を確認しましょう。

プロミスコール

0120-24-0365

受付時間: 平日9:00 - 18:00

カードローンの申し込みも信用情報に登録されるので、連絡がある前に次の申し込みをしてしまうと「申し込みブラック」と呼ばれる状態になる可能性があるので注意してください。

プロミスの審査で収入証明書の提出は必須ですか?

収入証明書類の提出が必要になるのは以下のケースです。

Q.収入証明書類は、必ず提出が必要ですか?

次のいずれかに該当するお客さまは収入証明書類のご提出が必要となります。

- ご希望のお借入額が50万円を超えるお客さま

- ご希望のお借入額と他社でのお借入残高の合計が100万円を超えるお客さま

- お申込時の年齢が19歳以下のお客さま

※上記に該当しないお客さまは収入証明書類のご提出は不要です。

はじめの2つの条件は、貸金業法の収入を証明する書類に関わる部分なので省略することはできません。

逆にいえば借入希望金額を低く設定することで収入証明書の提出を回避することができます。

また、プロミスの収入を証明する書類として利用できるのは以下です。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 税額通知書(最新のもの)

- 所得(課税)証明書(最新のもの/「収入額」と「所得額」の記載があるもの)

- 給与明細書(直近2か月分)+賞与明細書(直近1年分)

※賞与明細書がお手元にない場合は、直近2か月分の給与明細書をご提出ください。

プロミスの在籍確認はどうすれば完了する?

以前はプロミスの在籍確認には職場への電話連絡が必須でしたが、利用者のプライバシーを考慮して書類による在籍確認が行われるようになりました。

Q.申込をしたら、勤務先に電話はかかってきますか?

原則、お勤めされていることの確認はお電話では行いません。ただし、審査の結果によりお電話による確認が必要となる場合がございます。(ご連絡の際は担当者の個人名でおかけし、プロミス名はお伝えいたしませんのでご安心ください。)

以下に在籍確認ができる例とできない例を記載しました。

| 原因 | 対策 |

|---|---|

| 借入希望額が高いため、慎重に審査が進められている | 借入希望額を少なくする |

| 申込者が多く、審査が混み合っている | 昼や仕事終わりの時間帯を避けて申し込む |

| 在籍確認が完了していない | 書類での在籍確認を行う |

| 申込内容に誤りがある | 申込み内容の電話番号とメールを確認する |

もちろん、自分自身が電話を受けたり、電話の取り次ぎがされたりした場合も在籍確認は完了します。

在籍確認ができないとカードローンの審査が完了しないため、融資を受けることができません。

電話を受ける可能性のある人に事前に相談したり、プロミスに電話をかける時間帯を相談したりするなど対策をしておきましょう。

ナットクは、埼玉県久喜市と東京都渋谷区に拠点を持つリーディングテック株式会社が運営しています。全ての記事は日本証券業協会が認定する一種証券外務員資格を保有する者が内容を確認しています。

| 会社名 | リーディングテック株式会社 (LeadingTech Inc.) |

|---|---|

| 会社URL | https://leadingtech.co.jp/ |

| 登記上の本店所在地 | 埼玉県久喜市南栗橋5-19-12 |

| 東京支店所在地 | 東京都渋谷区円山町5-4 |

| 法人番号 | 4010601056469 |

| グループ会社 | デジマティクス株式会社 (Digimatics Inc.) |

| グループ会社URL | https://digimatics.jp/ |

| 適格請求書事業者登録番号 | T1030001144890 |

また、カードローンに関する正確な情報を提供するため、記事内の情報は以下の公的機関等を参照しています。

金融庁、消費者庁、株式会社日本信用情報機構、割賦販売法・貸金業法指定信用情報機関、日本貸金業協会、一般社団法人全国銀行協会

なお、当サイトは掲載各社(アコム株式会社等)からの広告収益をコンテンツ制作費に充てています。しかし、当サイトの掲載情報やランキングにおける提携事業者サービスへの評価は、提携の有無や金銭による影響を一切受けておりません。

カードローンの返済についてお困りの方は、貸金業相談・紛争解決センターへご相談いただくか、0570-051-051までお電話ください。