プロミスで借りるとやばい?口コミや評判から注意点やデメリットを解説!

最終更新日:2025年08月27日

専門家: 曽根 恵子

保有資格

経歴

大学卒業後、金融機関でカードローンや住宅ローン等の個人向け融資を主に担当。

現在はファイナンシャルプランナーとして資産運用や保険の相談にのる傍ら、ライターとしてカードローンやクレジットカードに関する記事の執筆・監修。

気になる内容をタップ

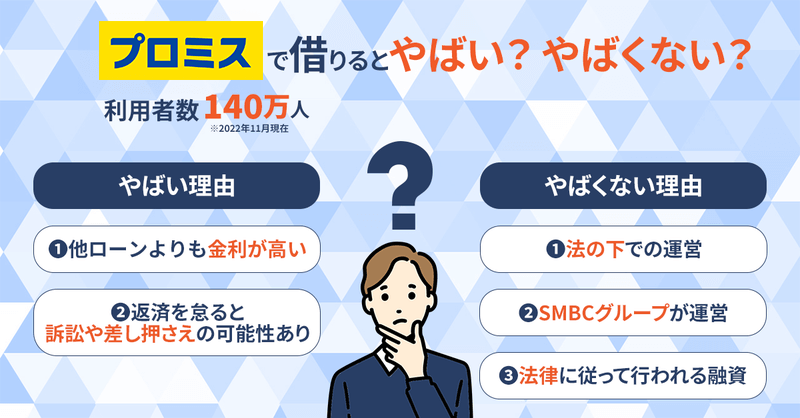

プロミスで借りるとやばい?

結論、プロミスをはじめとする消費者金融からお金を借りること自体はやばくありません。

「やばい」と言えるのは、お金を借りた後に返済できなかったり、他から新たな借金をして「借金で借金を返す」状態になることです。

プロミスはやばくない!

プロミスは法の下で運営されている正規の貸金業者

消費者金融として営業するためには、国や都道府県から登録を受けなくてはいけません。

その登録を受けずに営業するのはいわゆる闇金であり、そこからお金を借りるのは非常に危険です。

しかし、プロミスのカードローンを提供するSMBCコンシューマーファイナンス株式会社はしっかりと国から登録を受けた正規の業者なので安心してください。

登録を受けるにはさまざまな条件をクリアする必要がありますし、多くの法律や業界のルールに従ってサービスを行っているのです。

SMBCグループが運営している

SMBCコンシューマーファイナンス株式会社はその会社名からも分かるようにSMBCグループに属しています。

消費者金融を持つグループは多くありますが、プロミスは三井住友銀行や三井住友カード、SMBCファイナンスサービスなども属するSMBCグループの消費者金融です。

名前を聞いたことがないような小さな業者から借りるよりも安心感があるでしょう。

また、プロミスは利用者が多いというのも安心できる理由になります。

毎年数十万単位で新規の申し込み、新規の契約が行われており、多くの人に選ばれているカードローンなのです。

融資は法律に従って行われる

プロミスなどの消費者金融は多くの法律に従って融資を行なっています。

例えば、利息制限法や貸金業法などです。

信用情報の照会なども義務付けられており、顧客の返済能力を超えた融資にならないような仕組みになっています。

総量規制もそのひとつです。

総量規制の対象となる借り入れは、年収の1/3までに制限されており、それを超えるような融資は法律で禁止されています。

人によっては「総量規制で融資を受けられない」というケースもあるかもしれませんが、総量規制も過剰融資を防止するためのルールなのです。

新規顧客獲得のためにカードローン各社はブランドイメージを非常に大切にしており、CMにも積極的に投資しています。

また、SNSが普及している現代で質の低いサービスを提供していると、瞬く間に口コミが拡散されるので、顧客満足度や利用者数の多さはサービスの質を反映していると考えていいでしょう。

やばいと言われる原因は?

他のローン商品よりも金利が高い・上限金額が低い

プロミスを含む消費者金融は金利が高めに設定されています。

住宅ローンや自動車ローンでの実質年利率は1~2%程度ですが、消費者金融は3〜18%程度です。

住宅ローンや自動車ローンは住宅や自動車そのものが担保になるため、支払いができなくなれば担保が回収されるからです。

金利が低いに越したことはないですが、金利は貸し手のリスク許容度を表しています。

そのためカードローンは利用者の間口を幅広く取り、利用しやすい商品になっています。

| 商品 | 貸付利率 | 貸付限度額 |

|---|---|---|

| SMBCモビット | 3.0%~18.0% | 最大800万円 |

| プロミス | 2.5%~18.0% | 最大800万円 |

| アコム | 3.0%~18.0% | 最大800万円 |

| アイフル | 3.0%~18.0% | 最大800万円 |

| レイク | 4.5%~18.0% | 最大500万円 |

消費者金融で借りるという場合は、プロミスをおすすめできます。

そうでなければ、銀行系のカードローンがおすすめです。

さらに、初めてプロミスで借りる人にはおよそ30万円以下で融資される傾向にあるので、最初から希望通りの金額を借りようとすると、失敗してしまうかもしれません。

しかしこれは他のカードローン会社でも同様の傾向です。

毎月きちんと返済していれば、増額のチャンスがあります。

返済を怠ると訴訟や差し押さえになる場合がある

返済が遅れたり怠ったりすると、遅延損害金が発生して余計にお金を支払わなくてはいけなくなったり、信用情報に傷がつきクレジットカードやローンの審査に通りづらくなるといった影響があります。

さらに、支払いをしないまま数ヶ月が過ぎると、自宅に内容証明の郵便が届き、訴訟・差し押さえに発展する可能性もあります。

「返済能力がない」「返済の意思がない」といった場合は最終的に訴訟などの法的手段による債権回収が試みられるので、大ごとにならないように計画的な返済が必要です。

ただし、プロミスは正規の貸金業者なので、トラブルになるような取り立ては行いません。

プロミスは貸金業登録をしている正規業者

プロミスは、貸金業登録をしている正規の貸金業者です。

返済が遅れたのを理由に厳しい取り立てを受ける、法外な利息が発生する心配はありません。それらの行為は全て貸金業法で規制しており、違反した場合は処罰対象になるからです。

また、貸金業法第二十一条(取立て行為の規制)では以下のような正当性がない取り立てを規制しています。

- 午後9時~午前8時に電話連絡・自宅への訪問

- 自宅や勤務地の敷地内に居座る行為

- 返済や連絡、返済意思を示しているにも関わらず取り立てを止めない

- 勤務先に電話・訪問して取り立てを行う

- 家族や友人など債務者以外の第三者に取り立てを行う

プロミスで審査落ち・ちょっとしか借りられなかったパターン

収入がない人(専業主婦を含む)は利用できない

- 専業主婦という理由で断られてしまったAさん:

何となく女性の利用者も多いというイメージだったので、生活費を借りようとプロミスに電話しました。ただ、プロミスは専業主婦への融資を行っていないということで断られてしまいました。そのときは旦那に相談して何とかしました。

- 就職が決まっておらず借りられなかったBさん:

人間関係が辛く、新卒から働いていた会社を退職しました。次の仕事を探そうにも色々とお金がかかりますよね。いつ就職が決まるか分からなかったため、カードローンを契約しておこうと思ったのですが、無職の状態だと申し込めないと言われてしまいました。クレジットカードとは違うんですね。

総量規制の対象になっている

- 総量規制により審査に落ちた可能性があるCさん:

別の消費者金融のカードローンも使っているのでもともと審査通過は厳しいかなと思いましたが、やっぱり駄目でした。現在の年収は約300万円で、カードローン2枚、クレジットカード1枚の合計で80万円ほど借りています。少額でも良いので貸してほしかった。

希望金額が借りれるとは限らない

- 10万円しか借りられなかったFさん:

これまではクレジットカードのキャッシングでお金を借りていたのですが、アプリも使えて便利そうなプロミス1枚にまとめようと思いました。ただ、プロミスのカードローンがまさかの10万円での契約。さすがに10万円しか借りられないのは心許なく、結局、クレジットカードのキャッシングも残しています。いつか増額できれば良いのですが。

- 限度額が足りなかったGさん:

プロミスの限度額は1万円〜800万円とかなり高額な借り入れにも対応している点に魅力を感じました。ですが、初めての契約は低めの限度額になるらしく、私は20万円での契約になりました。資格を取るための講座費用で30万円ほど必要だったため、足りない分は両親に相談して何とかなりました。

プロミスからお金を借りて後悔した人の体験談|安易に借りるとやばいケースとは?

プロミスだけの話ではありませんが、カードローンでの借り入れを安易に行うのはおすすめしません。

実際、プロミス利用者の中にはお金を借りて後悔した人もいます。

実際の体験談を知っておけば、カードローンで失敗してしまうというケースは減らせるでしょう。

カードローンを利用する上で重要なのは、「計画的に借りること」「収入に対して無理な借り入れをしないこと」「早めに返すこと」です。

プロミスのカードローンは上手に使えば非常に便利なサービスなので、体験談にあるような失敗をしないように注意してください。

プロミス利用者の失敗談

大学生Aさんの場合:軽い気持ちで利用した結果、親に肩代わりを頼むことに

友人からプロミスであれば簡単にお金を借りられると聞いて、軽い気持ちで利用してしまいました。

お金を借りればいい生活ができると単純に考えてしまって、まだ学生なので毎月数万円のアルバイト代しかないにも関わらずお金を借りてしまったんです。

借りた金額は10万円くらいなのですが、それでも返済が遅れてしまうこともあり、利息が膨らんでしまいました。

テストの時期はあまりシフトに入れず収入が少ない月もあって、利息の負担が大きく、返済しても借金が減らない状態になってしまったんです。

「10万円くらいであれば返せるだろう」と軽い気持ちで借りたことを後悔しています。

自分のアルバイトの収入だけでは返済しきれないと思い、最終的には親に返済をしてもらいました。

カードローンの返済ができないと相談した時には、もちろん叱られてしまったのですが、一旦親に肩代わりしてもらうことで利息が膨らむことはなくなりました。

肩代わりしてもらった10万円も1年かけてバイト代から親に返すことができました。

親からは新たに借金をしないように禁止されましたが、それ以前にもうお金を借りようとは思いません。

「軽い気持ちでお金を借りてはいけない」なんてことは分かっていたのですが、まさか自分が返済で苦しむとは思ってもみませんでした。

今後はもうお金を借りないと強く思いました。

Bさんの場合:ネットショッピングにハマったことをきっかけに任意整理することに

私がカードローンを利用するようになったきっかけはネットショッピングです。

一時期、ネットショッピングにハマってしまい、当時はクレジットカードに高額な請求が来ることも少なくありませんでした。

クレジットカードの限度額的にその支払いが難しく、請求を立て替えるのにプロミスを利用しました。

ネットショッピングはクレジットカードでの支払いだったので、お金を使っている感覚があまりなく、支払いできる範囲を超えて使ってしまったんです。

「欲しい!」と思うとついつい購入してしまって、そもそも自分が毎月いくら使っているのかも把握できていませんでした。

プロミスのカードローンは限度額50万円での契約でした。

最初は「かなり余裕があるな」と思っていたのですが、いつの間にか限度額いっぱいまで利用していてそれ以上お金は借りられなくなりました。

結果的にクレジットカード、カードローンの両方を使いすぎてしまって、自分の力ではどうにもならない状況になってしまったんです。

最初は何とか返済していたものの、返済に遅れがちになるとプロミスから電話がありました。

もちろん取立ての電話だったわけですが、それでもお金がなければ返済できないので、仕方なく弁護士に相談しました。

そこで債務整理を勧められたんです。

債務整理は信用情報に載ると知っていましたが、それ以外に手がなかったので任意整理で借金の減額という事になりました。

任意整理をしたので使っていたクレジットカードは解約となり、ネットショッピングをする機会も自然に減っていきました。

ただ、任意整理によってクレジットカードとカードローンを完済できる目処が立ち、お金の面だけじゃなく、精神的にもとても楽になりました。

まだ返済を続けている最中ですが、任意整理に踏み切って良かったと思います。

Kさんの場合:クレカの返済に追われて個人再生を決断

プロミスを利用したのは、クレジットカードの支払いができなくなったからです。

自分の給料だけだとクレジットカードの支払いが大変な時期がありました。

そのときに、プロミスのカードローンで借りて支払ったんです。

一時的な利用なら問題なかったのかもしれませんが、それが癖になってしまって済できないほどの借金になってしまいました。

「クレジットカードを利用しすぎても、カードローンで借りれば大丈夫」と甘く考えていたんです。

それでもなんとかお金を工面して返済しながら生活していたんですが、生活に影響が出て、仕事にも支障が出ました。

借金のことで頭がいっぱいで仕事でのミスが増え、まともにできなくなったので転職することに。

その結果、収入は減り、返済ができなくなってしまいました。

借金問題に強いと言われている弁護士事務所で相談したら、個人再生で借金が減額できると教えてもらいました。

個人再生を行ったという情報は信用情報機関に残るようで、いわゆる金融ブラック化してしまうみたいです。

個人再生のデメリットについてもしっかりと説明してもらいましたが、相談の結果、メリットの方が大きいと判断しました。

個人再生によって借金は大幅に減額してもらえ、なんとか返済できるようになりました。

ただ、収入が減っていたこともあっても、個人再生をしても完済するまではまだまだ遠いです。

クレジットカードなどは個人再生の影響で利用できなくなったものの、個人再生を思い切って利用したおかげで返済の目処が立ったことは良かったです。

Oさんの場合:友人の結婚式前に利用するも、すぐに返すことにした

友人の結婚式に参加するにあたって、手持ちのお金では厳しかったのでプロミスで借りることにしました。

プロミスから借りたのは2万円です。

2万円だけ借りられれば十分結婚式に参加できるので、必要最低限の額を借りました。

金額はかなり少額ですし、月数千円くらいずつゆっくり返済すればいいかなと思ったんですが、ネットで調べると短期間で返済した方が良いと書いてありました。

そんな情報を見ていたら何だかお金を借りたことが不安になって、手元にお金が入ったあとすぐに返済することにしました。

プロミスには無利息期間があり、私は初めての契約だったため30日間の無利息期間があったみたいです。

給料日後すぐに返済したこともあって、利息が付く前に返しきることができました。

金額が小さかったからできたことだとは思いますが、長期的に返済するよりも無利息期間中に返済した方が間違いなくお得です。

私の場合、ほとんど貯金もない状態なので、もし長期で返そうとしていたらずるずると返済期間が伸びていたかもしれません。

プロミスの申し込みの流れ

プロミスには5つの申込方法があります。

申込方法によって受付時間や手続きにかかる時間が異なるので、自分に合った申込方法を選択しましょう。

web・アプリの申込の流れ

手が空いた時にいつでも申込できるのが、24時間365日申込可能なweb・アプリを利用する方法です。

プロミスでは一番利用者が多い申込方法です。

webの場合には公式サイトを利用し、アプリの場合には公式アプリをダウンロードしましょう。

新規申込から進んで行き、必要情報を入力していきます。

仮審査の結果が出たら本審査に進んで行き、追加情報を入力していき必要書類を提出します。

本審査で通過したら、メールか電話で利用可能限度額などの案内がくるので問題がなければ契約に進んで行きましょう。

webで契約を選択すると、カードの有無を選択できカード有の場合には郵送で契約書とカードが届きます。

来店してカード受取も可能なので、契約方法を選択して契約を結ぶと借入ができます。

自動契約機の申込の流れ

プロミスの自動契約機を利用して申込をすると、審査通過後にその場でカードの発行ができます。

自動契約機の利用時間は、9時~21時までで土日祝日も営業(※契約機により営業時間が異なります。)しています。

自動契約機で申込をする場合には、本人確認書類など必要書類を用意しておきましょう。

三井住友銀行とプロミスの両方ができるようになっているので、プロミスを選択して必要情報を入力していきます。

本人確認書類の提出を行うと、申込書が出てくるので記入して申込書も提出します。

審査結果は自動契約機の室内にある電話で連絡がくるので、その場で待機して待ち通過した場合には限度額などに問題がなければ契約に進みましょう。

契約が完了すると、その場でローンカードが発行されます。

電話での申込の流れ

オペレーターに相談しながら申し込みたい人は、プロミスコールに電話をして申し込むこともできます。

受付時間は9時から21時・土日祝日も対応(※契約機により営業時間が異なります。)しているので、都合のいい時間を利用して電話しましょう。

電話連絡で新規申込したい旨を伝えると、名前や生年月日などの審査に必要な項目を順番に聞かれるので回答していきます。

審査結果は電話で連絡が来ます。郵送の選択肢もあります。自動契約機でも問題ありません。郵送の場合には契約書類と必要書類の返送が必要なので借入までに日数がかかります。

| 電話 | 電話番号 |

|---|---|

| プロミスコール | 0120-24-0365 |

| 女性専用ダイヤル レディースコール | 0120-86-2634 |

プロミスの審査は甘い?申込条件・審査通過率を解説

プロミスは審査が甘いという評判を聞いたことがありませんか?

急ぎで借入がしたい時は、少しでも審査が甘いカードローンを選択したいところです。

しかし、カードローンで審査が甘いという事はないと考えた方がいいでしょう。

返済能力の有無を含めて、しっかりと審査をしないとプロミス側のリスクが高いからです。

ですが、過去の審査通過率を見ると審査難易度をある程度知ることができます。

プロミスの申込条件・審査通過率をそれぞれ解説していくので申込時に役立ててください。

プロミスの申込条件

審査通過をするためには、申込条件を最低限クリアしておく必要があります。

プロミスに申込む時に覚えておきたいのは2点です。

- 年齢制限

- 安定した収入

上記2点をクリアしている状態であれば、申込は可能なので審査に進んで行けます。

では、それぞれの申込条件について詳しく見ていきましょう。

18歳から74歳までと年齢制限がある

中小消費者金融の場合には年齢制限の上限が設定されていないことが多いですが、プロミスは大手消費者金融の一つなので下限・上限共に年齢制限を設けてます。

申込可能なのは18歳から74歳までです。

18歳でも高校生は申込ができません。

高校生には定時制高校生・高等専門学校生も含まれます。

安定した収入は必須!

プロミスのカードローンは、安定した収入がないと審査に進むことはできません。

主婦や学生でも、本人がパートやアルバイトをしていて安定した収入があるなら申込可能です。

あくまでも本人に収入があるのがポイントなので、家族の収入では借入はできません。

そのため、専業主婦の方は申し込むことができません。

高齢者の方の場合には年金がメインの収入となる方もいますが、プロミスは年金のみの収入では申込ができないので注意しましょう。

プロミスの審査通過率は高め

プロミスの審査通過率は、2022年10月で41.5%です。

同月の大手消費者金融と比較(下記参照)しても、審査通過率は若干ですが高めになっています。

審査通過率は申込基準や申込時期にも左右されますが、審査通過率の高さでは、プロミスとアコムの2強となっています。

ただ、同じ審査難易度なら審査通過率が高めのプロミスの方が審査に通る可能性があるとも考えられるので、申込時の指標にすることができます。

| 商品名 | 審査通過率(2022年10月) |

|---|---|

| プロミス | 41.5% |

| アコム | 40.5% |

| アイフル | 35.2% |

| SMBCモビット | 非公開 |

| レイク | 34.9%(2022年4月〜6月) |

アコム株式会社2025年上期マンスリーレポート

SMBCコンシューマーファイナンス 2023年3月期月次データー

アイフル株式会社 2023年3月期月次データー

新生銀行 2022年度14半期決算ビジネスハイライト

まとめ:プロミスは大手消費者金融のカードローンだから安全!返済計画はしっかりと立てよう

「プロミスでお金を借りるとやばいのか?」という疑問について、利用者・申込者の口コミを紹介しながら説明してきました。

すべてのカードローンに言えることですが、安易な借り入れ、返済能力を超えた借り入れは危険です。

返してもなかなか借金が減らなかったり、債務整理すべき状況になったりする危険性もあるため、カードローンは計画的に利用しなければいけません。

その一方でプロミスは正規の消費者金融であり、SMBCグループの一員でもあります。

そのため、「法外な利息を騙し取られる」「日常生活に影響するような方法での取り立てを受ける」という心配はないです。

むしろ「30日間の無利息期間(※メールアドレス登録とWeb明細利用の登録が必要です。)」や「女性専用ダイヤル」などユーザー目線のサービスが充実しています。

ホームページからは借り入れや返済のシミュレーションも行えるので、初めてカードローンを利用する人はそれらのサービスも活用しましょう。

関連記事

ナットクは、埼玉県久喜市と東京都渋谷区に拠点を持つリーディングテック株式会社が運営しています。全ての記事は日本証券業協会が認定する一種証券外務員資格を保有する者が内容を確認しています。

| 会社名 | リーディングテック株式会社 (LeadingTech Inc.) |

|---|---|

| 会社URL | https://leadingtech.co.jp/ |

| 登記上の本店所在地 | 埼玉県久喜市南栗橋5-19-12 |

| 東京支店所在地 | 東京都渋谷区円山町5-4 |

| 法人番号 | 4010601056469 |

| グループ会社 | デジマティクス株式会社 (Digimatics Inc.) |

| グループ会社URL | https://digimatics.jp/ |

| 適格請求書事業者登録番号 | T1030001144890 |

また、カードローンに関する正確な情報を提供するため、記事内の情報は以下の公的機関等を参照しています。

金融庁、消費者庁、株式会社日本信用情報機構、割賦販売法・貸金業法指定信用情報機関、日本貸金業協会、一般社団法人全国銀行協会

なお、当サイトは掲載各社(アコム株式会社等)からの広告収益をコンテンツ制作費に充てています。しかし、当サイトの掲載情報やランキングにおける提携事業者サービスへの評価は、提携の有無や金銭による影響を一切受けておりません。

カードローンの返済についてお困りの方は、貸金業相談・紛争解決センターへご相談いただくか、0570-051-051までお電話ください。