個人事業主におすすめのカードローンを徹底解説!審査に通過するポイントとは?

最終更新日:2026年01月13日

個人事業主でもカードローンでお金を借りることは可能

「個人事業主は審査に通りにくいって聞くから不安…」

こんな人も多いのではないでしょうか。実際、個人事業主でもカードローンを借りることは可能です。しかし、サラリーマンや正社員と比べると審査が厳しくなることがあります。

収入の安定性や事業の状況、必要書類の提出など、金融機関の求める条件を満たす必要があります。適切な書類の提出や明確な返済計画を示すことで、審査の通過率を上げることが期待できます。

気になる内容をタップ

個人事業主におすすめのカードローン

プロミス

- 引用元

- 詳細:

プロミスは、商品概要に個人事業主は資金使途に事業費にも使えることが明記されているため、個人事業主に適しているカードローンだといえます。また、初回借入の翌日から30日間の無利息サービスがあります。

プロミスの特徴

- 郵送物・原則電話による在籍確認なし

- 30日間の無利息サービスあり

- バレ対策の相談にのってくれる

- 来店不要

- スマホアプリあり

- カードレスでの利用が可能

- 即日融資が可能

- WEB完結申込が可能

SMBCモビット

- 引用元

- 詳細:

SMBCモビットは、生活費などのプライベートな理由であれば自営業でも借り入れができます。ただし、事業性資金としては使用できないので注意が必要です。

SMBCモビットの特徴

- 郵送物なしが可能

- スマホアプリあり

- Vポイント付加が可能

- 急いでいる場合、ネットで申込後に電話をすると早く対応してくれる

- 即日融資が可能

アコム

アコムは自営業者でも借り入れできます。カードなしでの利用が可能で、初めての利用なら30日間無利息期間として利息が0円になります。

アコムの特徴

- スマホアプリあり

- 30日間の無利息サービスあり

- 原則在籍確認の電話連絡なし※1

- 原則郵送物なし

- 最短20分融資が可能※2

- 来店不要

※1 原則、電話での確認はせずに書面やご申告内容での確認を実施

※2 お申込時間や審査によりご希望に添えない場合がございます。

アイフル

アイフルも自営業者の申し込みが可能なカードローンです。 原則郵送物・電話なしが可能

カードレスの利用も可能で、スマホアプリを使用してセブン銀行とローソン銀行のATMが利用できます。

アイフルの特徴

- カードレスでの利用が可能

- スマホアプリあり

- 即日融資が可能(※お申込の状況によってはご希望にそえない場合がございます)

- はじめての方なら最大30日間の無利息サービスあり

- WEB完結申込が可能

- 来店不要

- 原則郵送物・電話なしが可能

レイク

レイクは自営業者であっても、安定した収入があれば申し込み可能です。

レイクの特徴

- 郵送物・電話なしが可能

- カードレスでの利用が可能

- 即日融資が可能

- WEB完結申込が可能

- 来店不要

- 期間が選択できる無利息サービスあり

事業性資金として借りたい時は自営者専用カードローンがおすすめ

自営者専用カードローンで借りたお金は、事業性資金として使用できます。

自営業者が事業資金の借入先を探す場合、お付き合いのある銀行や日本政策公庫などを検討すると思いますが、これらの金融機関から融資を受けるには、必要書類も多く、審査時間も長いためすぐに資金が必要な人には不向きです。

そんな自営者専用カードローンをいくつか以下にご紹介いたします。

PayPay銀行のビジネスローン

PayPay銀行はネット専業銀行のビジネスローンで、ネット完結で手軽に素早く融資を受けられるというのが最大のポイントです。

一定の限度額であれば、オンラインシステムを利用していつでも融資をすることができるため、借りやすく返しやすいことが特徴と言えるます。

商品概要は以下の通りです。

| 貸出限度額 | 500万円 |

|---|---|

| 貸出利率 | 年2.8%~年13.8% |

| 保証会社 | アイフル株式会社 |

| 必要書類 | 法人は決算書2期分 (個人事業主で極度額300万円超は要所得証明資料) |

| その他 | 原則として法人は代表者の連帯保証が必要 |

レイク de ビジネス

レイクdeビジネスは、大手消費者金融であるレイクALSAが個人事業主向けに提供しているカードローンサービスです。

個人事業主の事業性資金であれば、年収の1/3を超える借入が可能なのが特徴です。また、即日の借入が可能で、繰り返しの利用ができるのも魅力的です。

商品概要は以下の通りです。

| 申込条件 | 個人事業主 (満20歳~70歳) |

|---|---|

| 金利 | 4.5%~18.0% |

| 融資限度額 | 1万円~500万円 |

| 審査時間 | 即日 |

| 最短融資 | 即日 |

| 担保・保証人 | 不要 |

| 融資期間 | 最長10年・最大120回 |

| 手数料 | なし |

プロミス自営者カードローン

SMBCコンシューマーファイナンス株式会社が提供している個人事業主向けのビジネスローンが「プロミス自営者カードローン」です。 SMBCグループに属する最大手の消費者金融カードローンとして、知名度も高く安心して利用できます。

商品概要は以下の通りです。

| ご融資額 | 300万円まで |

|---|---|

| ご契約額 | お客さまご指定の契約額(極度額)の範囲内で、当社が決定した金額 |

| 金利適用方式 | 単一金利 |

| 借入利率 | 6.3%~17.8%(実質年率) |

| 遅延利率 | 20.0%(実質年率) |

| 返済方式 | 残高スライド元利定額返済方式 |

| ご返済期日 | ご返済期日は、5日・15日・25日・末日のいずれかから、お客さまのご都合にあわせてお選びいただけます。 ※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行、およびこちらに記載の金融機関以外で口座振替によるご返済を希望される場合は、ご返済期日は毎月5日となります。 |

| ご返済期間/ご返済回数 | 最終借入後原則最長6年9か月/1~80回 |

| お申込いただける方 | 年齢20歳以上、65歳以下の自営者の方 |

| 資金使途 | 生計費および事業費に限ります。 |

| 担保・保証人 | 不要 |

AGビジネスサポート

AGビジネスサポートは、正式にはAGビジネスサポート株式会社というアイフルグループの金融会社から提供されている事業者向けビジネスローンです。

また、原則として無担保で申し込みができるため比較的申し込みしやすく、業績の条件も特に指定されていません。

商品概要は以下の通りです。

| 商品名 | 事業者向けビジネスローン |

|---|---|

| 融資対象者 | 法人・個人事業主 ※法人のお客様:75歳まで、個人事業主のお客様:69歳まで |

| 融資額 | 50万円~1,000万円 |

| 金利(実質年率) | 3.1%〜18.0% |

| 担保 | 不要 |

| 保証人 | 原則不要 ※法人の場合は連帯保証が原則必要 |

| 返済方式 | 元利均等返済:最長5年(60回以内)元金一括返済:最長1年(12回以内) |

| 遅延損害金(実質年率) | 20.0% |

個人事業主がカードローンの審査に通過するポイントを解説

希望融資額は最低限にする

ポイントの1つ目として、希望融資額を最小限にすることです。審査の際、希望する融資額が多すぎると、収入に対する返済負担が重すぎると判断され、審査に通りにくくなります。

実際に必要な資金だけを明確にし、余分な融資額を要求しないことが審査通過のカギとなります。

申込内容はすべて正直に記入する

虚偽の内容で申し込むのは厳禁です。

大手消費者金融では、過去に膨大な量の審査を行ってきたノウハウがあります。また、審査では信用情報を確認するため、虚偽の内容を提供してもバレてしまいます。

噓の内容を提供したことにより、信用を失うだけでなく、契約の取り消しや融資の停止の可能性もあります。

使用目的を明確にする

カードローン申込の際には、個人用か事業用か、融資の使用目的を問われます。使用目的を明確にしないと、審査に落ちてしまうことがあります。

カードローンの使途は原則自由ですが、常識的な範囲で使うことを想定して融資されます。

注意するべきなのが、一般向けのカードローンでは事業用に使えないことがあるということです。事業者向けのカードローンであれば当然事業に使えますが、生活費としては使えない場合がありますので、合わせて確認しましょう。

カードローンによっては必要書類が多いため準備をしっかりとする

通常のカードローンか事業用のカードローンかで準備する書類は異なる場合があります。事前に書類をしっかりと確認し、準備しておくと、審査がスムーズに進行できるようになるでしょう。個人事業主の場合、収入証明書や確定申告書が必要な場合もありますので注意が必要です。

個人事業主がカードローン以外でお金を借りる方法

個人事業主がカードローン以外で融資を受ける方法について解説していきます。

日本政策公庫

日本政策金融公庫とは、民間の金融機関の取り組みを補完し、日本の中小企業・小規模事業者や農林漁業者など、事業に取り組む方々を支援する政策金融機関です。民間の金融機関の支援が届かない部分を補っている公的機関となるため、銀行や信用金庫とは、立ち位置が異なります。

日本政策公庫のメリットは以下の通りです。

- 民間の金融機関よりも金利が低め

- 無担保・無保証の融資制度がある

- 創業初期でも申し込みやすい

- 民間の金融機関よりも返済期間が長め

- 民間の金融機関よりも手続きにかかる工数が少なめ

日本政策公庫のデメリットは以下の通りです。

- 中小企業事業の場合は繰り上げ返済ができない

- 審査期間が長め

- 支店と担当者が選べない

信用金庫

信用金庫とは、ある地域の人たちが利用者及び会員になって出資し、地域の繁栄のために事業を行う組織です。

主要取引先は中小企業や個人事業主で、事業の目的は利益の最大化ではなく、地域や会員の利益を第一に優先します。営業を行う地域は限定されており、地域で集めた資金を地域の中小企業や個人事業主に還元し、地域を発展させるために存在する金融機関です。

信用金庫のメリットは以下の通りです。

- 中小企業や個人事業主でも取引ができる

- 貸し渋りや貸し剝がしの可能性が低い

- 会員は金利優遇

信用金庫のデメリットは以下の通りです。

- 地域限定でしか利用できない

- ATMが少ない

- 融資限度額が低い

銀行融資

銀行の融資は法人しか利用できないイメージを持たれがちですが、多くの銀行が個人事業主に対しても融資を実施しています。

メガバンクは融資規模が大きくなるため個人事業主の利用は難しいケースがほとんどですが、地方銀行や信用金庫では個人事業主向けの融資商品を用意しています。なかでも信用金庫は地域の活性化を主たる目的とした金融機関であり、中小企業や個人事業主に積極的に融資を行っています。

銀行融資のメリット

- 限度額が大きい

- 金利が低い

- 融資の実績が信用力となることがある

銀行融資のデメリット

- 融資実行まで時間がかかる

- 審査が厳しい

クラウドファンディング

資金調達方法の1つであるクラウドファンディングとは、「インターネットを通じて自分の夢やビジョンを発信することで、その想いに共感し活動に賛同して頂いた方から活動資金を募る方法」のことです。

資金繰りに悩むことが多い個人事業主にとって、クラウドファンディングは手軽に資金調達ができる手法として注目を集めています。

新規ビジネス、新サービスの開発案件だけではなく、廃業率の大きい業界でも、クラウドファンディングによって資金調達を成功し、事業継続ができたという事例もあります。

クラウドファンディングは、これまでの銀行融資と異なり、「想い」や「アイデア」で応援者を集め、資金を募ることが可能です。

クラウドファンディングは、以下の3つの種類に分類されます。リターンを用意できるかなどしっかり考えた上で選択しましょう。

- 金銭リターンのない「投資型」

- 金銭リターンが伴う「投資型」

- 何らかの権利や物品を購入することで支援を行う「購入型」

クラウドファンディングサイトおすすめ8選

- CAMPFIRE(キャンプファイヤー)

- READYFOR(レディフォー)

- Makuake(マクアケ)

- GoodMorning(グッドモーニング)

- A-port+(エーポートプラス)

- セキュリテ

- KAIKA(カイカ)

- FUNDINNO(ファンディーノ)

地方自治体の補助金、助成金

助成金と補助金はどちらも国や地方公共団体から申請者に支給されるお金のことをいい、一般的に、それぞれ厚生労働省および経済産業省が主導しています。

よく似ている給付金・助成金・補助金の3つの違いについて、以下にまとめました。

・給付金

給付金は緊急事態が発生した時の救済措置です。法人や個人事業主だけではなく、個人も対象となります。審査はそこまで厳しくありません。

経済的に困窮した方への救済措置でもあります。そのため、審査は比較的易しくなっています。

・補助金

補助金は、経済産業省が管轄しているケースが多く、予算が決められています。審査も厳しく、対象者を絞っていることも給付金と異なる点です。

設備の導入や産業の活性化を目的とした法人や個人事業主は利用できますが、個人は対象となりません。

・助成金

助成金は、厚生労働省が管轄しているケースが多く、要件を満たせば支給してもらえるものが多くあります。

しかし、厚生労働省の管轄にあるため、雇用保険の加入や雇用関係などは厳しくチェックされます。雇用や労働環境の改善を考えている法人や個人事業主が対象です。

ファクタリング

ファクタリングとは、「債権買取り」という意味で、資金調達方法の1つです。売掛債権をファクタリング会社に売却して、手数料を引いた現金を得ることができます。

ファクタリングは銀行などからの借り入れや融資ではないため、負債が増えないのが特徴です。

悪質な取り立てや、高額な手数料のファクタリングには注意が必要です。

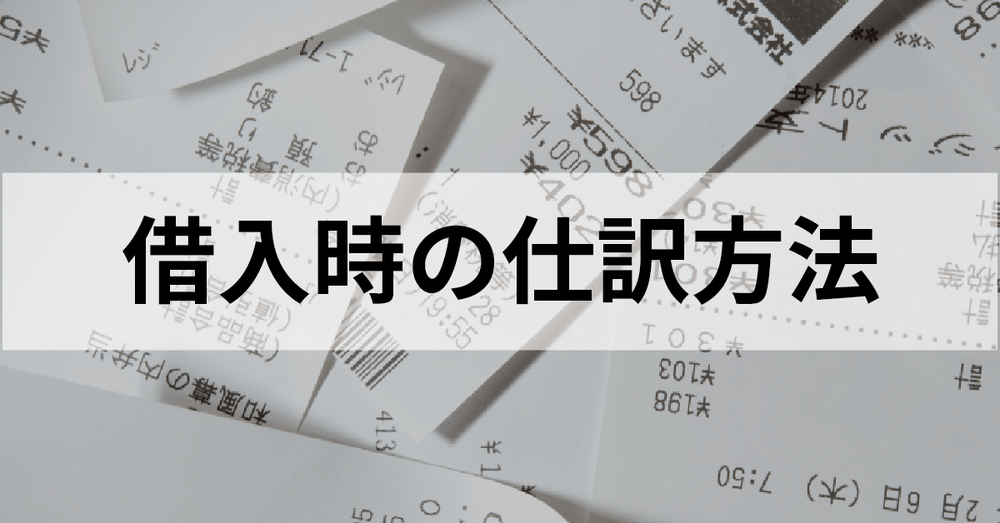

借りたお金を確定申告で経費として計上する方法

個人事業主がお金を借りた場合、借入金を確定申告する必要があります。

ただし、生活費として借りた場合と事業性資金として借りた場合で計上方法が異なりますので注意しましょう。

生活費として借りた場合、返済額は売上を生み出さない支出に該当するため経費として計上できません。一方で事業性資金を借りた場合は、利息のみ経費として計上できます。

カードローンは会計上、他人から借り入れた借金なので、下記のような仕訳をします。

借入時の仕訳方法

<借入時>カードローンで120万借りた場合

(借方)現金または預金 120万/(貸方)借入金 120万

<利息支払時>利息4万を支払った

(借方)支払利息 4万/(貸方)現金または預金 4万

<借入金返済時>カードローンの元金の一部30万を返済した

(借方)借入金 30万/(貸方)現金または預金 30万

ナットクでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

ナットクは、埼玉県久喜市と東京都渋谷区に拠点を持つリーディングテック株式会社が運営しています。全ての記事は日本証券業協会が認定する一種証券外務員資格を保有する者が内容を確認しています。

| 会社名 | リーディングテック株式会社 (LeadingTech Inc.) |

|---|---|

| 会社URL | https://leadingtech.co.jp/ |

| 登記上の本店所在地 | 埼玉県久喜市南栗橋5-19-12 |

| 東京支店所在地 | 東京都渋谷区円山町5-4 |

| 法人番号 | 4010601056469 |

| グループ会社 | デジマティクス株式会社 (Digimatics Inc.) |

| グループ会社URL | https://digimatics.jp/ |

| 適格請求書事業者登録番号 | T1030001144890 |

また、カードローンに関する正確な情報を提供するため、記事内の情報は以下の公的機関等を参照しています。

金融庁、消費者庁、株式会社日本信用情報機構、割賦販売法・貸金業法指定信用情報機関、日本貸金業協会、一般社団法人全国銀行協会

なお、当サイトは掲載各社(アコム株式会社等)からの広告収益をコンテンツ制作費に充てています。しかし、当サイトの掲載情報やランキングにおける提携事業者サービスへの評価は、提携の有無や金銭による影響を一切受けておりません。

カードローンの返済についてお困りの方は、貸金業相談・紛争解決センターへご相談いただくか、0570-051-051までお電話ください。