超ブラックの人がクレジットカードを作る方法

最終更新日:2026年02月02日

気になる内容をタップ

ブラックにも種類があり、選べるカードが異なる

一言で「ブラックリスト入りした人」と言っても、実はブラックにも様々な状態があります。

自分がどの状態なのか把握し、適切なカードを選ぶことが必要です。

| ブラックのレベル | デビット・プリペイドカード | クレジットカード | 消費者金融系クレジットカード | カードローン |

|---|---|---|---|---|

債務整理・自己破産後5~7年未満 |

〇 |

✕ |

✕ |

✕ |

3か月以上の滞納 |

〇 |

✕ |

△ |

△ |

年に3回以上の延滞 |

〇 |

△ |

△ |

△ |

1回程度の延滞 |

〇 |

〇 |

〇 |

〇 |

ブラック明け |

〇 |

〇 |

〇 |

〇 |

債務整理後5~7年以内はほとんどのカードに申し込み不可

債務整理や自己破産をした場合、その後最低5年は信用情報機関に記録が残るので、クレジットカードの発行やローンを組むことは非常に難しいです。

債務整理・自己破産の記録は、JICC(日本信用情報機構)とCIC(指定信用情報機関)は5年間、KSC(全国銀行個人信用情報センター)は7年間残ります。

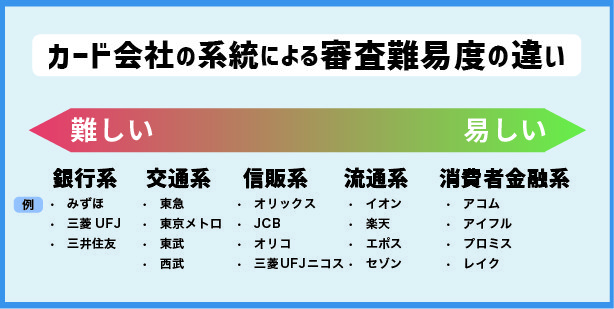

クレジットカードは審査難易度の差が大きい

クレジットカードはカードの発行会社の系統によって審査難易度が変わります。

長期間滞納してしまった方や、支払いが遅れたことが複数回ある方は消費者金融系カードを選択するのが良いでしょう。

支払い遅れが数回程度なら流通系や信販系カードも申し込みも検討できるでしょう。

債務整理や自己破産をした方はクレジットカードの発行は非常に難しいので、デビットカード・プリペイドカードの申し込みを検討してみてください。

カードローンは独自の審査基準で望みあり!

消費者金融系クレジットカードやカードローンは、独自の審査基準を設けています。

過去の信用情報などクレジットヒストリーを重視するのではなく、現在の支払い能力を重視する傾向にあるので、審査に通過する可能性が高まります。

クレジットカードの審査に落ちてしまうと、その履歴が6か月間残るので他のカードの申し込みも難しくなります。

そのため、流通系・信販系のクレジットカードに申し込んで「審査落ち」の履歴を残してしまうより、審査に通過しやすい消費者金融系クレジットカードやカードローンに申し込むことをおすすめします。

消費者金融系クレジットカードのおすすめ2選

ACマスターカード

- 引用元

- ACマスターカード 公式サイト

| 年会費 | 永年無料 |

|---|---|

| 還元率 | なし(毎月ご利用金額から0.25%自動キャッシュバック ) |

| 国際ブランド | Mastercard |

| クレジット上限額 | 10万円~300万円 |

| キャッシング上限額 | 1万円~800万円 |

ACマスターカードは独自の審査基準を設けており、信用よりも返済能力を重視します。

「他のクレジットカードには落ちたけどACマスターカードには通った」という声も見かけることが多いです。

ACマスターカードは全国の自動契約機(むじんくん)を利用すれば、審査完了後最短即日で発行&受取が可能です。

※お申込時間や審査によりご希望に添えない場合がございます。

ACマスターカードと比べると利用限度額が低めですが、こちらのカードも消費者金融系カードなので審査についてはスムーズかもしれません。

プロミスVisaカード

| 年会費 | 永年無料 |

|---|---|

| ポイントサービス | 対象のコンビニ・飲食店で最大20%還元 ユニバーサル・スタジオ・ジャパンでのタッチ決済で最大7%還元 |

| 利用可能枠 | 総利用枠:100万円 カード利用枠(カードショッピング):100万円 リボ払い・分割払い:利用枠100万円 キャッシング利用枠:入会時設定不可 |

| お支払い方法 | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い |

| お支払日 | 15日締め翌月10日払い/月末締め翌月26日払い |

| 国際ブランド | Visa |

プロミスVisaカードは、プロミスの会員が作成できるカードです。

プロミスがカードローンの審査を行った後、三井住友カードの審査が行われます。

消費者金融系クレジットカードの中でもポイントを貯めやすいので、お得に利用できます。

カードローンのおすすめ2選

カードローンの審査通過率は以下のとおりになっています。

今回は審査通過率が高い上位2つのプロミスとアコムをご紹介します。

| カードローン | 審査通過率(2022年度) |

|---|---|

| プロミス | 40.5% |

| アコム | 39.4% |

| アイフル | 31.9% |

| レイク | 31.1% |

| SMBCモビット | 非公開 |

プロミス

- 引用元

- プロミス 公式サイト

| 金利 | 4.5%〜17.8% |

| 限度額 | 500万円 |

| 無利息期間 | 最大30日間 |

| 審査時間 | 最短15秒事前審査 |

| 融資時間 | 最短20分 |

| 申し込み方法 | Webサイト、アプリ、電話、来店 |

| Web完結 | 〇 |

| 受付時間 | 24時間 |

| 申し込み対象者 | 18歳〜74歳 |

プロミスは、最短20分での即日融資が可能なカードローンです。

女性専用ダイヤル「レディースコール」があるため、女性の方でも安心してご利用いただけます。

また、プロミスも初めての利用で30日間利息が0円になりますのでぜひ一度チェックしてみましょう。

アコム

- 引用元

- アコム 公式サイト

| 金利 | 2.4%〜17.9% |

| 限度額 | 800万円 |

| 無利息期間 | 最大30日間 |

| 審査時間 | 最短20分 |

| 融資時間 | 最短20分 |

| 申し込み方法 | Webサイト、アプリ、電話、自動契約機(むじんくん) |

| Web完結 | 〇 |

| 受付時間 | 24時間 |

| 申し込み対象者 | 20歳以上 |

アコムは最短20分での即日融資が可能な消費者金融です。

また、初めてアコムを利用する人なら、最大30日間金利が0円になります。

アコムは頻繫に新規契約キャンペーンを開催していますので、お得に借入したい人はぜひ検討してみてください。

※お申込時間や審査によりご希望に添えない場合がございます。

審査なしで作れるカード

これから紹介するカードは、債務整理や自己破産をした超ブラックな方でも審査なしで作ることができます。

家族カード

家族カードとは、既にそのカードの会員となっている人物が家族にいる場合、その家族として申し込むことで、基本的には審査を受けることなくクレジットカードを持つことができる仕組みです。

ただし家族カードは本来のクレジットカードに比べてある程度機能が制限されている点と、何か問題があった時などの責任はカードの本会員のほうが負うことになるという点で注意が必要です。

デビットカード

デビットカードを簡単に説明するならば、登録した銀行などの口座から、利用した分だけ自動的に引き落としがされるカードです。

クレジットカードのように金融機関が一時的に支払いを肩代わりするのではなく、口座から即引き落としがされるので借りるという形にならないため、返済能力などの審査も必要ないというわけです。

デビットカードにもクレジットカードと同じマスターカードやVISAなどが付くため、店舗やネットショッピングでの使い勝手はクレジットカードと大差ありません。

ただし先に説明したように口座から即引き落とすため、口座にある金額以上の買い物はできません。

プリペイドカード

「プリペイド」とは直訳すると「前払い」、つまりあらかじめお金をチャージしておいて使うカードです。

近年では電子マネーなどが普及しており、馴染みのある方も多いかもしれません。

こちらもデビットカードと同じようにカード会社に借りるという形を取らず、既に払っている金額をカードから使えるという仕組みであるため、審査は必要ありません。

基本的に年会費などの費用がかからないものがほとんどで、紛失しても連絡を入れればすぐに使用停止にできるなどのサービスも備えています。

ブラックなのにクレジットカードの審査通過した人の理由は?

ネットには「ブラックリストに載っていてもクレジットカードの審査に通った」という投稿や記事を見かけることがあります。

しかし、先ほども述べた通りブラックリストに登録されている人が審査に通過することはありません。

クレジットカード会社は申込者の返済能力を信用情報機関で審査するので、返済能力のない人を審査に通過させるはずがないのです。

ここからは考えられうる主な理由を解説していきます。

実はブラックリストに登録されていない

ブラックリストに登録されてしまう条件は以下の通りです。

以下の3種類に該当しているのか、もう一度確認してみてください。

滞納

延滞とは予定されていた返済日までにお金が返せないことです。

一般的には返済予定日から3ヶ月経っても返済されない場合は、ブラックリストに登録されます。

また、全額返済できたとしても「延滞が解消された」という情報は一定期間、信用情報機関に残るので注意が必要です。

延滞でブラックリストに登録される例としては、クレジットカードやカードローン、携帯電話の分割払い、奨学金などがあります。

代位弁済

代位弁済とは借金を保証会社に肩代わりしてもらうことです。

お金を借りた本人が返せなくなった場合に、銀行やカード会社が提携する保証会社が代わりに返済することを指します。

代位弁済は延滞が続いた後に起こるため、延滞よりも重い金融事故とみなされます。

債務整理

債務整理とは借金を減らしたり、ゼロにしたりする手続きのことです。

債務整理には、「任意保険」「個人再生」「自己破産」「特定調停」の4種類があります。

金融機関側から見ると、借金が全額返ってこなくなるので「滞納」や「代位弁済」よりもさらに重い金融事故になります。

ブラックリストに登録された?よくある勘違い

下記のような場合はブラックリストに登録される条件を満たしていないのに自分はブラックリスト入りだ」とよく勘違いしてしまう事例です。

- クレジットカードやカードローンの返済日が数日遅れた

- 公共料金の支払いを滞納した

- 消費者金融からの借入がある

- 過払い金返還請求をした(例外あり)

ブラックリストの情報が削除された

金融事故を起こしてブラックリストに登録されても、一定期間経過すればその登録情報は削除されます。

事故内容にもよりますが、ブラックリストの登録期間は5〜10年程度です。

そのためブラックリストに登録されていた人は登録されてからの経過年数を把握していることが少なく、気が付いたらブラックリストから削除されていたということもあるのです。

信用情報機関で情報共有がされる前だった

カード会社が情報紹介をしている信用情報機関には、「CIC」、「JICC」、「KSC」がありほとんどのカード会社がいずれかまたは複数に加盟しています。

この3社の信用情報機関がお互いに情報共有することで、あらゆる申し込みに対して事前に金融事故を発見できる仕組みになっています。

しかし、かなり稀ですが、信用情報機関で情報共有がされる前だったので、ブラックと認識されずに審査に通過できてしまった可能性もあります。

ブラックリストにはいつから登録される?

またブラックリストに登録される期日は、手続きの内容によって異なっています。

自己破産の場合は「免責許可」が確定した期日。

任意整理は「受任通知」を送った期日。

個人再生は「再生手続き」の開始が決定した期日になります。

ですが信用情報機関へのこうした事故情報に関する登録依頼をするのは当該の金融業者であるため、その金融業者の解釈によって期日がずれることもあります。

たとえば任意整理を行ったとしても、その後の返済も一部として金融業者が捉えているならば、登録情報にはその返済状況も含められることになります。

そのためこちら側の解釈で期日を決め付けるのは危険であり、なるべく早くカードを作りたい場合には自ら情報の内容を確認しておいたほうが良いでしょう。

ブラックリストに載るとどうなってしまう?

ここからはブラックリストの載ってしまった場合のデメリットについて考えていきましょう。

あり得るケースとしては、大きく分けて「キャッシング・ローンなどを新たに組むことができなくなる」「クレジットカードを利用できなくなる」「携帯電話やスマホの分割払いができなくなる」「住宅の賃貸などが契約できない可能性がある」「奨学金の保証人になれない」といった5つの可能性が考えられます。

以下からそれぞれの詳細と、対処法について解説していきます。

キャッシングやローンなど借り入れを新たにすることができない

ブラックリストに記載されてしまうと、キャッシングやローンといった新規の借り入れは一切することができなくなります。

ただしこれは必ずしも悪いことばかりではありません。

このように任意整理を行っている人の場合、自らの返済能力に見合わない借金をしてしまったために返済が無理になってしまったという方もいるでしょう。

そう考えると、新たな負債を増やせなくなったのは現在の生活状況に見合っているとも言えるのです。

一度、収入に合った生活をしているかどうかを見直す機会にもなるかもしれません。

住宅ローンをブラックリストが解除されてからすぐに組むにはどうする?

住宅のような大きな買い物の場合は、仮に信用情報機関の事故情報が一定期間を過ぎたことで破棄されていたとしても、ローンの審査には通らないといったケースがあります。

高額のローンは金融機関も非常に慎重な姿勢となるため、信用を得ることは簡単ではなくなってしまうのです。

そうした場合に取り得る手段は、ローンの金額をなるべく低くするということになるでしょう。

頭金をできるだけ多くして、ローンの支払い分はできる限り少なくすることで、審査を通りやすくするしかありません。

どうしても結婚や出産などで急にお金が必要な場合は?

またそうした状況においても、結婚や出産など大きな出来事が重なることで、どうしてもお金が必要になってしまう場合もあるでしょう。

そうした時には、「緊急小口貸付制度」という制度を利用する方法があります。

緊急でどうしてもお金が必要な場合のために設けられている制度で、市町村など各自治体の役所に申し込むことで一定の融資を受けることができます。

仮に審査が通った場合は最大で10万円まで、無利子で借り入れることが可能です。

スマホ・携帯電話などの分割払いをすることができない

ブラックリストに載った場合、どうしてもローンやキャッシングなど金融に関連したことに目が行きがちですが、実は携帯電話やスマホの分割払いもできなくなってしまいます。

端末の代金を分割で支払う場合は電話の利用料と一緒に請求されるため気がつかないことも多いですが、端末の分割払いは支払いの形態としては一種のローンとなります。

つまり返済能力が問われる審査が必要とされるもので、信用情報に問題がある場合には審査を通らない可能性があります。

これを回避するには、古い機種を選択するなどして端末の代金は一括払いにするのがいいでしょう。

賃貸住宅に契約できなくなる場合がある

住宅の賃貸の場合、入居審査において信用情報の照会が行われるケースはそれほど多くありません。

ですが場合によっては賃貸に家賃保証会社との契約が必要となることがあり、その際には信用情報の照会もあり得ます。

家賃保証会社とはその名の通り、家賃の支払いを保証してくれる会社で、いわばあなたの保証人を請け負ってくれる会社です。

家賃の滞納などがあった場合に持ち主に対して保証を行うもので、そのために会社としてはあなたの支払い能力を審査する必要があるのです。

もし気になる場合には、賃貸を決める前に家賃保証会社の契約などがあるかどうかをあらかじめ聞いておきましょう。

子供の奨学金の保証人になることができない

金融事故などを起こしてブラックリストに載っている状態だと、もちろん保証人などの役割を果たすことはできません。

このため例えば子供がいたとして、その子供が学校へ通うために奨学金を受けたいとしても、親がブラックリスト入りしている場合には保証人の審査を通ることは難しいでしょう。

この場合の対処法は、別の家族に保証人になってもらうということになります。

ブラックリスト状態で保証人になることはできませんが、奨学金の保証人になれる人間の制限はそこまで厳しくないので、余裕のある他の誰かに頼んでみるのが良いでしょう。

また特定の機関が保証人の代わりとなってくれる保証機関制度を利用してみるのも良いでしょう。

超ブラックの方が自己破産をしてクレジットカードを作るまでの流れ

過去に金融機関から借り入れしたお金の返済を延滞してしまった場合はカード会社のブラックリストに入れられ新たな借り入れやクレジットカードの作成ができなくなります。

その場合は5年から10年の時間が経つのを待つのが最も効果的です。

場合によっては安定した仕事についたり、借り入れたお金を全て返済することで再度クレジットカードを作成可能になることもあります。

いずれにせよブラック認定された方がカードを作るのは簡単ではありません。

弁護士に相談をすることで自己破産する

自分の支払い能力を超えた額の債務を抱えてしまった場合、少しずつ返済しても残債は一切減らず積み重なっていきます。

これでは借金は解消されませんから素直に弁護士に相談しましょう。

債務を解消するための法的手段は「債務整理」「特定調停」「個人再生」「自己破産」です。

それぞれメリットとデメリットがあるため、行う際は弁護士の先生とよく相談して自分に最適な手法を選択しましょう。

弁護士の相談費用を工面できない場合は国が手掛けた法テラスなどの相談窓口に連絡してみてください。

会社に自己破産したことが知られても解雇されることはない

日本の法律では自己破産を理由に労働者を解雇することを禁止しています。

自己破産はあくまで債務の免除と個人資産に関わる問題ですから、職業には基本的に何の影響もありません。

しかし一部例外があり、弁護士や警備員などの特定の職業は債務整理中に仕事ができなくなる可能性があります。

定職に就くことで安定した収入を得る

過去のローン履歴に傷があるために超ブラックリスト入りしている方は収入が期待できる安定した職業に就くことで新たなクレジットカードが作れるようになるケースもあります。

超ブラックでも正規の公務員など何があっても収入が途切れることがない職業についている場合は特別な対応を期待できます。

ブラック入りしたからと諦めずに安定収入が得られる職業を探して応募してみましょう。

カード会社の対応がガラリと変わる可能性があります。

自己破産者就けない職業とは

自己破産のデメリットは新たなローンを7年~10年ほど組めなくなることと、特定の職業に就くことができなくなることです。

資格制限と呼ばれるもので法律上、破産者と認定されている間は所定の職業にはなれません。

破産者が就けない職業とは、生命保険募集員や警備員、建築設備資格者、弁護士、不動産鑑定業者、旅行業者、補償コンサルタント、質屋、中小企業診断士、公正取引委員会の委員長及び委員など社会的に信頼が欠かせない職業です。

自己破産をしてから10年経過するのを待つ

ブラックリスト入りした方はまず最初に残債の完済を目指しましょう。

完済できたらそれから10年経過するのを待ちます。

10年待つ理由は個人のローン履歴が記録される個人信用情報の金融事故に関する内容が消されるのに5年~10年かかるためです。

返済の延滞の場合は5年で済みますが、自己破産してしまうと10年過ぎないと情報が更新されません。

自己破産の情報が記載されている間は、どれだけ申請しても新たなカードは作れません。

クレジットカードを申し込む際は審査基準の高いものを避ける

ほとんどのカード会社は個人信用情報に記載されたローン履歴を見て申込者にカードを提供するかどうか決めます。

そして個人信用情報に自己破産の記録があればカードの提供を断るのが一般的です。

自己破産して間もない人物ですから支払い能力を疑われるのは仕方ありません。

拒絶するカード会社にすがるよりも可能性のある企業を探しましょう。

クレジットカード会社のなかには他社とは異なる審査基準で審査してくれるところがあります。

ライフカードchなどは自社基準で審査してくれるため、ブラックリスト入りしていても審査をパスできる場合もあります。

関連記事

ナットクは、埼玉県久喜市と東京都渋谷区に拠点を持つリーディングテック株式会社が運営しています。全ての記事は日本証券業協会が認定する一種証券外務員資格を保有する者が内容を確認しています。

| 会社名 | リーディングテック株式会社 (LeadingTech Inc.) |

|---|---|

| 会社URL | https://leadingtech.co.jp/ |

| 登記上の本店所在地 | 埼玉県久喜市南栗橋5-19-12 |

| 東京支店所在地 | 東京都渋谷区円山町5-4 |

| 法人番号 | 4010601056469 |

| グループ会社 | デジマティクス株式会社 (Digimatics Inc.) |

| グループ会社URL | https://digimatics.jp/ |

| 適格請求書事業者登録番号 | T1030001144890 |

また、クレジットカードに関する正確な情報を提供するため、記事内の情報は以下の公的機関等を参照しています。

公益財団法人日本クレジットカウンセリング協会、一般社団法人クレジットカードアドバイザー協会、日本カード情報セキュリティ協議会、特定非営利活動法人日本ネットワークセキュリティ協会、一般社団法人日本資金決済業協会、一般社団法人日本クレジット協会、電子決済等代行事業者協会、日本クレジットカード協会

なお、当サイトは掲載各社(アコム株式会社等)からの広告収益をコンテンツ制作費に充てています。しかし、当サイトの掲載情報やランキングにおける提携事業者サービスへの評価は、提携の有無や金銭による影響を一切受けておりません。

クレジットカードの支払いやリボ払い等の返済についてお困りの方は、貸金業相談・紛争解決センターへご相談いただくか、0570-051-051までお電話ください。