クレジットカードは4枚いる?実際に4枚使ってみた

最終更新日:2024年06月04日

気になる内容をタップ

4枚持ちのメリット

クレジットカードカードを4枚持つと以下のような恩恵をうけることができます。

- 異なる国際ブランドのクレジットカードを持てる

- 特別なデザインのカードを持てる

- 用途に応じた使い分けができてお金の管理がしやすくなる

- ETCカードが2枚以上持てる

- 異なるサービスが利用できる

- 利用額や海外旅行傷害保険の補償額が合算される

異なる国際ブランドのクレジットカードを持てる

国際ブランドとはVisaやMastercard、AMERICAN EXPRESS、JCBなどの世界中の国や地域で利用できるクレジットカードのブランドのことです。

どの国際ブランドを使用できるかはお店によって違います。

持っているクレジットカードが1枚で、お店がそのクレジットカードの国際ブランドに対応していないと支払うことが出来ません。

そんな時に備えて複数枚持っておくことをおすすめします。

また、世界でのシェア率が一番高いのはVisa、次にMastercard、JCB、AMERICAN EXPRESSとなっています。

国内だけの使用であればJCBでも問題ないのですが、海外旅行では使えない場合が多いので2枚目以降にVisa・Mastercardのどちらかを選ぶと便利です。

特別なデザインのカードを持てる

クレジットカードにはたくさんのデザインがあり、自分の好きなキャラクターやアーティスト、クラブチームなどのクレジットカードを持つことが出来ます。

また、デザインだけでなく、そのデザインにちなんだサービスが付帯している場合があります。

例えば、あるアイドルグループのデザインのクレジットカードでライブ代を支払する代わりに、先行予約ができたり、限定のグッズを買うことが出来るなどのサービスがある場合があります。

しかし、そのデザインはお気に入りでも特別なサービスを受けられる代わりに、還元率が低かったり、旅行保険が付帯しなかったりと通常のクレジットカードのサービスが欠けている場合があります。

そんな時に複数枚持っていると用途に分けて利用することが出来るので便利です。

通常のお買い物は還元率が高めのクレジットカードで支払い、ライブ代やグッズ代は特別なクレジットカードで支払うのような使い分けをしましょう。

用途の応じた使い分けができてお金の管理がしやすくなる

2枚以上クレジットカードを持つことによって使い分けができるためお金の管理がしやすくなります。

固定費用のクレジットカードと自分のお小遣い用のクレジットカードを作れば、自分が何にクレジットカードを使用したのかがすぐに把握することができます。

また、何に使用したのかはもちろん、今月どれだけ使用したのかもすぐに分かるので使いすぎ防止にもなりますね。

ETCカードを2枚以上作れる

ETCカードを複数もっていると、仕事とプライベートや車ごとに分けられたり、紛失や有効期限が切れた時用のスペアにもなります。

ETCカードは発行まで時間がかかってしまうので、2枚以上持つと便利でしょう。

しかし、クレジットカード会社によってはETCカードに年会費があったり、発行手数料がかかる場合があるので注意してください。

異なるサービスを利用できる

クレジットカードを2枚以上持っていると異なる特典や割引サービスを受けられます。

プロパーカードには、国内・海外旅行傷害保険や不正利用保険といった各種保険サービスが充実している傾向があります。

一方の提携カードは、提携会社のサービスが受けられるのが特徴です。

例えば、ある特定のお店でお買い物をすると何倍ものポイントが付く場合や割引を受けることが出来たりするサービスがあります。

通常時、提携カードのクレジットカードを使ってお得にお買い物をして、万が一に備えて保険が備わっているクレジットカードを申し込んでおくのも良いでしょう。

プロパカードとは国際ブランドやカード会社が独自に発行しているクレジットカードのことを言います。

例えば、三井住友カードやJCBWなどがプロパカードです。

一方、提携カードとは企業と提携をして発行しているクレジットカードのことを言います。

例えば、イオンカードや楽天カードなどがプロパカードです。

利用額や海外旅行傷害保険の補償額が合算される

クレジットカードの限度額はカード事に設定されるので複数持つことで限度額を増やすことが出来ます。

急な出費や大きな出費で限度額を超えてしまった場合でも、他のクレジットカードを利用すればクレジットカードでの支払いが可能です。

ただし、同じクレジットカード会社で複数枚作ると、利用限度額が多い方のクレジットカードの利用限度額に設定される場合があるので注意してください。

また、他の保険はないものの、海外旅行傷害保険の事故死亡・後遺障害以外であれば補償額を合算することが出来ます。

1枚のクレジットカードの補償額が少ないと感じる方は複数もっておくことをおすすめします。

4枚持ちのデメリット

クレジットカードを4枚持つと上記のようにメリットもありますが、デメリットもありますので、注意してください。

- 不正利用のリスクが高まる

- 貯まるポイントがばらけやすい

- 年会費発生の条件を忘れやすい

- 口座がばらばらだと支払いの管理が面倒になる

不正利用などのリスクが高まる

クレジットカードを持っているだけ不正利用のリスクは高まります。

不正利用をはじめ、紛失や盗難に遭った場合は各カード会社に連絡し、利用停止手続きをおこなわなければなりません。

複数入っているクレジットカードが盗まれたり、紛失してしまうとそのカード分その手続きを行わなければいけないため大変です。

しかし、紛失や盗難された後不正利用された場合も含めて、不正利用され祭はクレジットカード会社が損失を補填してくれることが多いです。

不正利用のリスクを避けるためには、普段多くのクレジットカードを持ち歩かないようにしたり、暗証番号を逐一変更したり、明細を常にチェックしましょう。

特に明細書に覚えが無い数百円の入出金があった場合は、詐欺グループがこのカードは使えるのか検証している可能性があります。

貯まるポイントがばらけやすい

複数のクレジットカードを持つと、ポイントの管理が面倒になることがデメリットであるといえます。

クレジットカード会社によってそれぞれ独自のポイントがあり、それぞれ別に貯まります。

また、それぞれ有効期限が違うのでそのままにしておくと、失効してしまいます。

特に、年会費無料のクレジットカードに貯まるポイントは有効期限が短いことが多いので注意が必要です。

しかし、貯まるポイントはそれぞれ違うものの、有名なポイントに交換することが出来る場合があります。

例えば、JCBカードで貯まるOki Dokiポイントじゃdポイントや楽天ポイントなどに交換可能です。

貯まるポイントがばらけることが嫌な場合は、自分が良く使うポイントに交換して一本化することも手です。

年会費発生の条件を忘れやすい

クレジットカードにはそれぞれ年会費がかかるもの・かからないもの・条件によって年会費がかからなくなるもの(割引されるもの)があります。

この中の条件によって年会費がかからなくなる(割引される)クレジットカードを利用する際、その条件やいつまでにその条件を達成したらいいのかなど、複数クレジットカードを持っていると忘れやすくなってしまいます。

また、年会費がかかるクレジットカードを何枚ももつと日々の負担になる場合もあります。

年会費がかかるクレジットカードは持っている方は本当に必要なのか考えて、不要な場合は解約するようにしましょう。

口座がばらばらだと支払いの管理が面倒になる

クレジットカードの引落口座は一緒にすることができますし、口座をそれぞればらばらに設定することが出来ます。

クレジットカードの引落口座をクレジットカード会社と同じ系列の銀行の口座に設定するとポイント還元率が上がるということもあるので、クレジットカードによって引落口座を設定している方も多いはずです。

しかし、口座をばらばらに設定していると、管理が大変になり、最悪の場合どちらかの口座に残高が無く、滞納してしまうという事態に陥ってしまう可能性があるので気を付けましょう。

2枚目以降のクレジットカード選びのポイント

2枚目以降のクレジットカードは、以下の3つのポイントに着目して選びましょう。

- 1枚目と異なる国際ブランドを選ぶ

- 年会費無料のカードを選ぶ

- 1枚目にはないメリットを持っているカードを選ぶ

1枚目と異なる国際ブランドを選ぶ

クレジットカード決済に対応しているお店ならだいたいのカードを利用できますが、「アメックスのカードは使えない」「VISAかMastercardしか使えない」などといったケースもあります。

利用するお店が主要な4つの国際ブランドに対応しているとは限らないため、サブカードは1枚目と異なる国際ブランドを選ぶのが基本です。

例えば、AMERICAN EXPRESSのクレジットカードが使えないときは、VISAブランドのサブカードで支払うことで対応できます。

サブカードを1枚目と異なる国際ブランドにすることで、「クレジットカードで支払えない」というケースを減らせるのです。

特にVISAやMastercardは世界的にも加盟店が多いため、どちらか1枚は持っておくようにしましょう。

年会費無料のカードを選ぶ

メインカードに比べてサブカードはどうしても利用する機会が少なくなります。

1枚目のクレジットカードのサービスを補うのが目的なので当然ですが、その際に注意したいのが「年会費」です。

メインカードなら年会費が有料でももとを取れるかもしれません。

一方、利用機会の少ないサブカードで年会費分のもとを取るのは難しいでしょう。

そのため、基本的にサブカードは年会費無料のものがおすすめです。

少なくとも「年1回の利用で無料」など低いハードルで無料になるものにしましょう。

1枚目にはないメリットを持っているカードを選ぶ

サブカードを選ぶ際は、1枚目のメインカードにないメリットを持っていることもポイントです。

例えば、よく行くコンビニでメインカードなら5%還元、サブカードだと3%還元という場合、サブカードの出番はありません。

3%還元でも十分にお得ですが、より還元率の高いメインカードを使いますよね。

メインカードと役割が被ってしまうと十分なメリットは得られないので、1枚目との使い分けも意識してサブカードを選びましょう。

クレジットカードを4枚使ってみての感想

私はクレジットカードを4枚使っているのですが、どのようなクレジットカードを使っているのか、どう使っているのかなど詳しく解説していきます。

どんなクレジットカードを使っているの?

メインカード①:楽天カードアカデミー

- 引用元

- 楽天カード:公式

| 入会年齢 | 18歳以上 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 1%~ |

| 貯まるポイント | 楽天ポイント |

| 旅行傷害保険 | 海外のみ最高2,000万円まで |

| ショッピング保険 | × |

| 電子マネー | 楽天Edy、Apple Pay、Google Pay、QUICPay |

| 国際ブランド | Visa、Mastercard、JCB、アメリカン・エキスプレス |

| 新規入会特典 | 最大5,000ポイントもらえる |

| カード発行までの時間 | 最短1週間 |

メインカード②:Paypayカード

- 引用元

- PayPayカード:公式

| 入会年齢 | 満18歳以上 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 1.0%~ |

| 貯まるポイント | PayPayポイント |

| 旅行傷害保険 | × |

| ショッピング保険 | × |

| 電子マネー | QUICPay,ApplePay,モバイルsuica,モバイルPASMO |

| 国際ブランド | Visa、Mastercard、JCB |

| 新規入会特典 | 最大5,000円相当のPayPayポイントがもらえる |

| カード発行までの時間 | 1週間~10日程度※カード番号のみなら最短5分で発行可 |

サブカード①:イオンカード(櫻坂46)

- 引用元

- イオンカード櫻坂:公式

| 入会年齢 | 18歳以上 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.5%~ |

| 貯まるポイント | WAONPOINT |

| 旅行傷害保険 | × |

| ショッピング保険 | 年間50万円 |

| 電子マネー | ApplePay、イオンID |

| 国際ブランド | Visa |

| 新規入会特典 | × |

| カード発行までの時間 | 最短5分 |

サブカード②:東京スカイツリー東武カードPASMO

- 引用元

- 東武カード:公式

| 入会年齢 | 18歳以上 |

|---|---|

| 年会費 | 1,100円(初年度無料) |

| ポイント還元率 | 0.5%以上 |

| 貯まるポイント | トブポ |

| 旅行傷害保険 | × |

| ショッピング保険 | × |

| ETCカード | 無料 |

| 家族カード | 無料 |

| 電子マネー | PASMO |

| 国際ブランド | Visa/Mastercard®/JCB |

| 新規入会特典 | 最大10,000ポイントプレゼント |

| カード発行までの時間 | 10日~20日 |

※東京スカイツリー東武カードPASMOは新規申込を終了しています

どうしてこの4枚にしたの?実際に使ってみた感想

楽天カード

- ポイントが貯まりやすいから

- ネットショッピングをしたいから

- NISAを始めたかったから

ポイントが貯まりやすいから

メインカードは通常還元率が高いものがよかったので、還元率が1.0%以上の高還元カードから楽天カードを見つけました。

また、私はよく行くお店は特になかったので、通常還元率が0.5%で、どこかの店舗でポイントが何倍かUPするクレジットカードよりもどこでお買い物をしても還元率が高いクレジットカードを選びました。

ネットショッピングをしたいから

楽天市場はよく聞くネットショッピングサイトであったし、品揃えも豊富だったので、楽天市場でお買い物をするとポイントが3倍以上になる楽天カードを選びました。

ポイントが3倍以上になるだけではなく、クーポンが配布されることもあるのでお得にお買い物をすることができます。

しかし、楽天市場の商品は既に送料込みの値段で販売されている場合があるので、定価よりも高かったり、定価の値段でも送料がかかってしまうことがあります。

定価の値段+送料無料の商品を探すと時間がかかったり、見つけられないことがあるので、最近は自分の足で買いに行っています。

NISAを始めたかったから

「NISAを始めるなら楽天証券かSBI証券から始めるといい」と聞き、NISAをやっていると楽天系列でのお買い物でポイント還元率がUPすると見た気がしたので、楽天証券を選びました。

操作も簡単で見やすくて

しかし、月10万円積み立てしないとポイント還元率はUPしないので、今現在月7万円しか積み立てしていない私はその恩恵は受け取れていません。

PayPayカード

- ソフトバンクを契約しているから

- 楽天カードの限度額では足りなくなってしまったから

ソフトバンクを契約しているから

ソフトバンクで携帯の契約をしたら、「PayPayカードを持っていたらペイトクプランが利用できて、PayPayのポイントが貯まりやすくなりますよと言われたので申し込みました。

プランはペイトクプラン30を利用していて、iPad(Wi-Fi + Cellularモデル)も利用しているので月6,000円程かかっています。

しかし、あまりメインカードとして利用しないので、ポイントは付与される上限の1,000ポイントまで貯まることはありません。

楽天カードの限度額では足りなくなってしまったから

6泊7日の旅行をしたのですが、ホテルの予約で利用可能枠が占領されてしまい、楽天カードが使えなくなってしまったので、PayPayカードを申し込みました。

違うカード会社のクレジットカードを複数枚持っていると利用可能枠が合算されるので非常に便利です。

イオンカード(櫻坂46)

- 櫻坂46のライブでイオンカード先行を利用したかったから

櫻坂46のライブでイオンカード先行を利用したかったから

イオンカード櫻坂を申し込んだのは、私の好きな櫻坂46のライブのイオンカード先行を利用したかったからです。

結局はそのライブは当たらなかったのですが、イオンPayの画面が推しに変更することができたり、定期的にイオンカード会員限定のライブが開催されたり、限定のグッズを購入できたりするので申し込んでよかったなと考えています。

イオンカードの最大の特徴でもある毎月20・30日はお客様感謝デーで食品や日用品などが5%offになるサービスは、気軽に行けるところにイオンがあるわけではないので、あまりこのサービスは利用しません。

あくまでこのカードは推し活をするためのサブカードで、基本的には使いません。

東京スカイツリー東武カードPASMO

- PASMOのチャージや定期の購入でポイントを貯めたかったから

- PASMOもチャージや定期の購入で年10万円以上利用するから

- 東武ポイントを使えるお店の種類がたくさんあると感じたから

PASMOのチャージや定期の購入でポイントを貯めたかったから

このカードを手に入れるまでは、モバイルPASMOの支払先を楽天カードにしていたのですが、楽天カードはチャージや定期の支払でポイントが還元がされないので、東京スカイツリー東武カードPASMOを申込ました。

東京スカイツリー東武カードPASMOなら、チャージすると1.0%、定期購入で最大1.5%のポイント還元が得られます。

PASMOもチャージや定期の購入で年10万円以上利用するから

東京スカイツリー東武カードPASMOは、年会費が1,100円(税込み)かかるのですが、年間10万円以上利用すると、年会費分の1,100ポイントが贈呈されるので、実質無料で利用することが出来ます。

私は定期代だけで1年で10万円以上使うと考えられるので、実質無料で利用できるので申し込みました。

一応、このカード以外は年会費無料のクレジットカードを選んでいて、年会費を実質無料で利用できる条件を把握しやすくなっています。

東武ポイントを使えるお店の種類がたくさんあると感じたから

東武ポイントは基本的にPASMOへのチャージか東武線沿線の駅中のお店か東武系列のお店でのお買い物で利用することが出来ます。

駅中のお店は私にとっては使いやすいお店ばかりだと考えていて、もしお目当てのものが無くても、PASMOにチャージすればコンビニや交通費で使えるなと考えたの東京スカイツリー東武カードPASMOを申し込みました。

どう使い分けをしているのか

楽天カードは必要経費・固定費・NISAでの積み立て分を支払っています。

しかし、利用限度額を超えてしまった場合は、PayPayカードで支払います。

そして、楽天銀行口座で引き落としています。

ポイント還元率がアップするので楽天銀行口座を利用しています。

PayPayカードは自分のお小遣いや交際費を支払っています。

こちらも楽天銀行口座で引き落としています。

管理がしやすいように、口座はできるだけ同じものにしています。

イオンカード(櫻坂46)は、基本的に櫻坂46のライブ代を支払うだけです。

こちらも楽天銀行口座をクレジットカードの引落先にしています。

東京スカイツリー東武カードPASMOは定期の購入とチャージする時のみ使用しています。

引落先はイオン銀行口座です。

本当は引落口座を楽天銀行の口座にしたかったのですが、東武カードは楽天銀行口座を支払い口座にすることが出来ません。

楽天銀行口座を開設する前にイオン銀行口座を開設していたので、イオン銀行口座で支払いをしています。

私は大学生でインターンと塾のバイトをしています。

インターンの給料は楽天銀行口座に、イオン銀行口座には塾の給料を入れるようにしているので、どちらかの口座残高が全くないということはありません。

また、アプリで銀行口座の残高がどれぐらいあるか把握しているので、クレジットカードの支払を滞納してしまったということは今のところありません。

審査はどうして通過できた?

私の属性は以下の通りです。

職業:大学生(インターン・塾の講師)

年収:約200万円

勤続年数:インターン半年・塾2年以上

生活形態:実家暮らし

私の信用情報は以下の通りです。

クレジットカードの利用履歴:約半年

ローンなどの借入歴:無し

滞納歴などの事故情報:無し

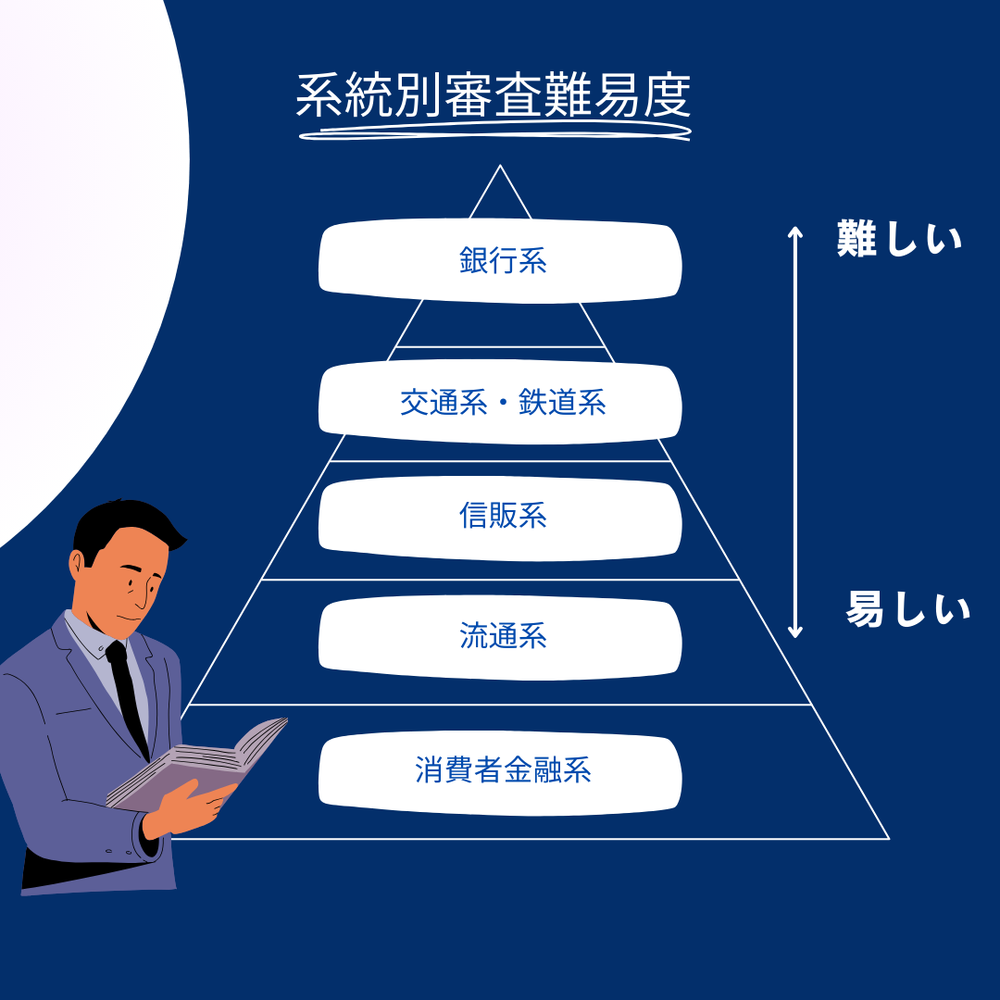

そもそも楽天カードやPayPayカード、イオンカード(櫻坂46)は流通系クレジットカードに分類されるのでそれほど審査が厳しいという訳ではないありません。

また、私は学生であること・実家暮らしであることからいざという時は助けてくれる人が傍にいる・助けてくれる可能性が高いということで審査が通ったのではないかと考えられます。

さらに、特に信用情報に傷が無く、借入したことがなかったのでクレジットカードを発行しても問題ないと判断されたと考えられます。

東京スカイツリー東武カードPASMOは、鉄道系に分類されるので比較的審査が厳しい場合が多いですが、私は東武鉄道沿線に住んでいるので、審査が通りやすかったのではないかと考えています。

口コミなどをみると、東武沿線ではない人が申し込んだところ審査に通らなかったという声が多く見られたので、東武沿線に最寄の駅がある人は審査に通る可能性が高いでしょう。

クレジットカードが届くまでどれくらいかかった?

正直あまり覚えていないのですが、申込から4枚のカードそれぞれ約1週間程で届いた記憶があります。

しかし、PayPayカードとイオンカード櫻坂46はカードが届く前からカード番号を発行してくれるので、インターネットでのお買い物や支払いができますし、ApplePayやGooglePayに登録することができるので、スマホで決済をすることが可能です。

クレジットカードがすぐに欲しいという方は即日発行できるACマスターカードをおすすめします。

おすすめの組み合わせ

次にクレジットカードのおすすめの組み合わせを紹介していきます。

楽天カード×イオンカード

楽天カードとイオンカードの組み合わせは、ネットと実店舗の両方に強い組み合わせです。

楽天カードは楽天市場でポイントを貯めやすく、イオンカードはイオングループの店舗でのポイント倍率がアップします。

楽天カードは基本のポイント還元率が1%とメインカード向きなので、お店によってイオンカードを使うと良いでしょう。

イオンカードは毎月20日、30日の「お客さま感謝デー」なら対象店舗での買い物が5%オフになります。

イオンカードをサブカードとする場合は、お得に買い物できる日を狙って、まとめ買いに使うのがおすすめです。

楽天カード×「ビュー・スイカ」カード

楽天カードは「ビュー・スイカ」カードとの組み合わせもおすすめです。

前述のとおり、楽天カードは基本のポイント還元率が高いためメインカードに向いています。

楽天カードで貯まる楽天ポイントは使い道が多く、楽天市場だけでなく、街の加盟店でも利用できます。

また、楽天ペイアプリを利用するとモバイルSuicaへのチャージも可能なのですが、ポイント還元率は0.5%(200円につき1ポイント)になります。

そこでおすすめなのが「ビュー・スイカ」カードです。

「ビュー・スイカ」カードならSuica一体型で、オートチャージにも対応しています。

さらに、オートチャージはポイント還元率が1.5%と高いのも特徴です。

JR東日本の鉄道を通勤などで普段から利用する人は、「ビュー・スイカ」カードをサブカードとして検討してみてください。

ただし、「ビュー・スイカ」カードは年会費524円(税込)がかかるため、「たまにしか使わない」という人は注意が必要です。

リクルートカード×楽天カード

年会費無料でポイント還元率の高いクレジットカードを探している人には、リクルートカードと楽天カードの組み合わせがおすすめです。

リクルートカードは年会費が無料なのに、ポイント還元率は1.2%という高水準です。

特定の店舗でポイント還元率が高いクレジットカードは多いですが、基本のポイント還元率が1.2%なのはかなり高めです。

しかし、リクルートカードでさらに効率的にポイントを貯めるには、「ポンパレモール」や「じゃらんnet」などの利用が必要になります。

これらのサービスに馴染みがない場合は、楽天市場などの楽天グループのサービス用に楽天カードを持っておきましょう。

楽天カードも年会費が無料なので、たとえ使わなくても維持費はかかりません。

JCB CARD W×三井住友カード(NL)

JCB CARD Wと三井住友カード(NL)の組み合わせは、さまざまなお店でお得にポイントを貯めたい人におすすめです。

どちらのクレジットカードにも多数の特約店があるため、お店によって使い分けることでどんどんポイントを貯められます。

特に三井住友カード(NL)は対象店舗からポイント還元率を0.5%アップするお店を3つまで選択できます。

このようなサービスを上手に活用すれば、基本還元率以上のポイントを多くのお店で貯められるでしょう。

また、三井住友カード(NL)で選べる国際ブランドはVISA、Mastercardなので、JCB CARD Wと被りません。

ANA To Me CARD PASMO JCB(ソラチカ一般カード)×楽天ANAマイレージクラブカード

ANA To Me CARD PASMO JCB(ソラチカ一般カード)と楽天ANAマイレージクラブカードは、マイルを効率的に貯めたい人におすすめの組み合わせです。

ANA To Me CARD PASMO JCBは「To Me CARD PASMO」と「ANAカード」がひとつになったJCBブランドのクレジットカードで、日々の買い物だけでなく、公共交通機関の利用でもポイントを貯められます。

また、PASMO一体型なので、オートチャージも可能です。

飛行機に乗らずにマイルを貯めたい方にとっては、おすすめのクレジットカードの1枚になるでしょう。

ただし、ANA To Me CARD PASMO JCBは初年度の年会費は無料ですが、それ以降は2,200円(税込)の年会費がかかります。

「新規入会ボーナスマイル」「搭乗ごとのボーナスマイル」「継続ボーナスマイル」などで年会費分のもとを取っていくことになるでしょう。

一方、楽天ANAマイレージクラブカードは年1回の利用で年会費が無料になります。

ANAマイルコースを選択した場合は、楽天ポイント2ポイントを1マイルに自動交換してくれますが、楽天ポイントコースを選択していても、貯まった楽天ポイントはANAマイルと交換可能です。

楽天市場など楽天カードを使うとお得なときは、楽天ANAマイレージクラブカードを使うと良いでしょう。

楽天ANAマイレージクラブカードの国際ブランドはVISA、Mastercard、JCBから選べます。

ANA To Me CARD PASMO JCBはJCBブランドになるため、VISAもしくはMastercardを選ぶのがおすすめです。

ナットクは、埼玉県久喜市と東京都渋谷区に拠点を持つリーディングテック株式会社が運営しています。全ての記事は日本証券業協会が認定する一種証券外務員資格を保有する者が内容を確認しています。

| 会社名 | リーディングテック株式会社 (LeadingTech Inc.) |

|---|---|

| 会社URL | https://leadingtech.co.jp/ |

| 登記上の本店所在地 | 埼玉県久喜市南栗橋5-19-12 |

| 東京支店所在地 | 東京都渋谷区円山町5-4 |

| 法人番号 | 4010601056469 |

| グループ会社 | デジマティクス株式会社 (Digimatics Inc.) |

| グループ会社URL | https://digimatics.jp/ |

| 適格請求書事業者登録番号 | T1030001144890 |

また、クレジットカードに関する正確な情報を提供するため、記事内の情報は以下の公的機関等を参照しています。

公益財団法人日本クレジットカウンセリング協会、一般社団法人クレジットカードアドバイザー協会、日本カード情報セキュリティ協議会、特定非営利活動法人日本ネットワークセキュリティ協会、一般社団法人日本資金決済業協会、一般社団法人日本クレジット協会、電子決済等代行事業者協会、日本クレジットカード協会

なお、当サイトは掲載各社(アコム株式会社等)からの広告収益をコンテンツ制作費に充てています。しかし、当サイトの掲載情報やランキングにおける提携事業者サービスへの評価は、提携の有無や金銭による影響を一切受けておりません。

クレジットカードの支払いやリボ払い等の返済についてお困りの方は、貸金業相談・紛争解決センターへご相談いただくか、0570-051-051までお電話ください。