【2026年最新版】審査なし!?極甘審査ファイナンスのクレジットカード10選

最終更新日:2026年02月02日

審査なしの極甘審査ファイナンスのクレジットカードはあるのでしょうか?

結論からいうと残念ながら審査なしのクレジットカードは存在しません。

しかし、必ずしも審査に通るわけではありませんが、「審査の甘い」クレジットカードは存在します。

職業や過去の金融事故・延滞が理由でクレジットカードの審査に不安がある方必見の内容です。

気になる内容をタップ

審査なしの極甘審査ファイナンスのクレジットカードは存在する?

まず始めに知っておいて欲しいのは、「審査なし」で発行されるクレジットカードは存在しないということ。

クレジットカードで情報を収集していると、「極甘審査ファイナンス」というキーワードを見かけることがあるかと思います。

これは特定の名称ではなく、審査の甘いクレジットカードと探していた人たちが検索しているうちに自然と検索結果に表示されるようになったものと推察できます。

クレジットカードの利用代金は後払いです。

私たちがクレジットカードを使って買い物した代金は一旦クレジットカード会社が立て替えて支払い、そしてカード会社から私たちに請求があります。

もしも私たちカード利用者が請求のあったカード利用代金を支払わなければ、カード会社は損害を受けてしまうわけです。

この損害金額が大きくなれば、最悪の場合カード会社は倒産してしまいます。

そのため、後払いのクレジットカードは発行される前に必ず審査が行われます。

どうしてもローンが必要な方へ

クレジットカードの審査が不安ならカードローンがおすすめです。

現金での一括払いが難しく、カード決済もできないので、どうしてもローンを組みたい。

そういった状況で審査が通らないと、どうしても不安になってしまいますし、予定していた買い物ができずガッカリしてしまいますよね。

そういった場合、カードローンを利用してみる、という手段に目を向けてみてはいかがでしょうか?

カードローンとは、金融機関が発行する専用カードを使って、ATMでお金を引き出す形で借り入れするサービスです。

これを利用すれば、どのような支払い・請求もローン払いにできます。

代表的なカードローンを紹介するので、ぜひ利用を検討してみてください。

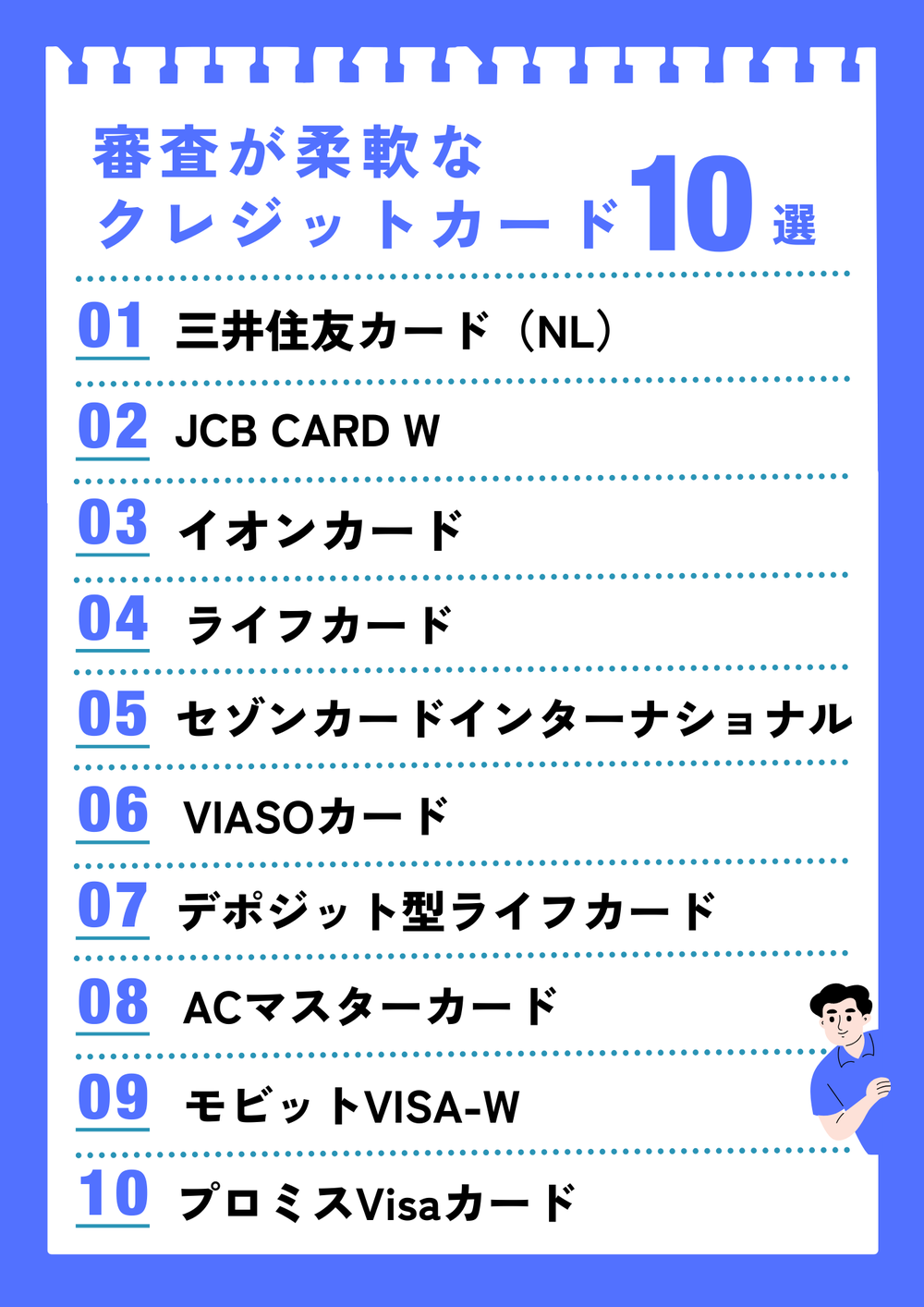

審査が柔軟なクレジットカード10選

ここまで説明したとおり、クレジットカードの審査に不安がある方は入会資格が「満18歳以上で電話連絡がとれる方」といった審査が柔軟なものを選ぶことをおすすめします。

審査が柔軟なクレジットカードなら、フリーターや派遣社員、学生などの収入が比較的安定していない方でも発行される確率が高くなります。

ここからは、入会資格が「満18歳以上で電話連絡がとれる方」といった審査が甘い具体的なクレジットカードを紹介します。

- 三井住友カード(NL)

- JCB CARD W

- イオンカード

- ライフカード

- セゾンカードインターナショナル

- VIASOカード

- デポジット型ライフカード

- ACマスターカード

- Tカードプラス(SMBCモビットnext )

- プロミスVisaカード

1.コンビニや飲食店で最大7%還元される三井住友カード(NL)

- 引用元

- 三井住友カード(NL)公式サイト

三井住友カード(NL)は、日本有数のクレジットカード会社である三井住友カードが発行しているカードです。

日本で初めての「ナンバーレスカード」を発行するなど、クレジットカードのセキュリティ対策やサポート体制も充実しているので安心して利用できます。

ナンバーレスカードとは?

ナンバーレスカードとは、カードの表裏のどこにもカード番号や氏名、カード有効期限といったカード情報が書かれていないクレジットカードのこと。

カードをお店で使うときだったり財布ごと紛失・盗難の被害にあったときだったりでカード情報を知られることがないので、不正利用による損害を防ぐ効果があります。

なお、カード情報はスマホアプリや申込時に郵送される台紙で確認できます。

また、申し込み後最短5分で審査結果がわかるので、「審査に落ちるのではないか…?」と不安を感じる時間が短くて済むのもメリットです。

このように三井住友カード(NL)は、日本を代表するカード会社のクレジットカードであるにも関わらず審査が甘いのが大きな特徴です。

さらに、コンビニや飲食店での利用で最大7%還元されます!この還元率はかなりお得です。

現在、セブンイレブンやローソン、マクドナルド、ガスト、ドトールなど、主要なチェーン店が既に対象になっています。

2.常にポイント2倍!JCB CARD W

- 引用元

- JCB CARD W公式サイト

JCB CARD W(ジェーシービー・カード・ダブル)は、三井住友カードとならんで大規模なクレジットカード会社であるジェーシービーが発行しているクレジットカードです。

日本有数のカード会社が発行しているためセキュリティ対策やサポート体制が充実しているという点では先ほど紹介した三井住友カード(NL)と共通しています。

また、ナンバーレスカードと通常のカード番号ありのカードどちらかを選択できるので、自分に合ったほうのカードで利用できます。

JCB CARD Wは、カード利用で貯まるポイントがお得です。

どこで使ってもポイント還元率1%とお得である上、スターバックスカードへのチャージはチャージ金額の5.5%がポイント還元されるなどの特典も豊富です!

ポイント還元率とは?

ポイント還元率とは、クレジットカードの買い物代金の何%がポイントとして還元されるのかを割合で表した数字のことです。

多くのクレジットカードは、ポイント還元率0.5%となっています。

JCB CARD Wのポイント還元率1%は、一般的なクレジットカードの2倍お得だということ。

そのため、クレジットカードの審査に不安がありながらもポイントがお得なクレジットカードを持ちたいと考えている方には、このJCB CARD Wがおすすめです。

さらに、利用通知や使いすぎ防止アラートという機能もあるので、安心して使えます。

3.お客様感謝デーは5%off!イオンカード

- 引用元

- イオンカードセレクト:公式サイト

イオンカードは、全国のイオングループで以下の特典が受けられるクレジットカードです。

イオンカードセレクトの主な特典

- イオングループの対象店舗で使うといつでもポイント還元率1%

- 毎月20日・30日のお客様感謝デーは全国のイオン、ビブレ、マックスバリュなどで5%OFF

- 5のつく日(毎月5日・15日・25日)はWAON POINTが2倍

- クレジットカードとキャッシュカードの一枚二役

そのため、食料や生活用品をイオングループで購入する機会が多い方におすすめのカードです。

その一方で、イオングループ以外でこのカードを使うとポイント還元率0.5%とごく平凡なので、イオングループでの買い物専用カードとして使うのが賢い使い方です。

イオンカードは18歳以上なら誰でも申し込みできますし、収入に関する基準がないので、専業主婦の方や学生、アルバイトをしている方でも申し込みできます。

4.誕生月なら3%還元!ライフカード

- 引用元

- ライフカード公式サイト

ライフカードは、有名な消費者金融会社であるアイフルの子会社であるライフカード株式会社が発行しているクレジットカードです。

消費者金融系のクレジットカードは、三井住友カードやジェーシービーといったクレジットカード会社とは異なる独自の審査基準を設けています。

そのため、職業などが理由でどうしてもクレジットカードの審査に不安があるという方であれば、消費者金融系のライフカードに申し込むのも1つの選択肢です。

ただ、審査基準が「独自」だからといっても必ず審査に通過してカードが発行されるわけではないことに注意しましょう。

5.ポイントの有効期限が無し!セゾンカードインターナショナル

セゾンカードインターナショナルは、西友・リヴィン・サニーで毎月開催される「セゾンカード感謝デー」で5%OFFの割引が受けられるクレジットカードです。

そのため、西友やリヴィン、サニーで買い物をする機会が多い方におすすめです。

また、セゾンカードインターナショナルは即日受け取りができる数少ないクレジットカードでもあります。

平日の19時30分までに申し込み審査に通過すると、その日のうちにクレジットカードが発行されます。

発行されたクレジットカードは全国にあるセゾンカウンターで受け取りが可能です。

そのため、急ぎでクレジットカードが欲しい方にも適しています。

また、「永久不滅ポイント」が貯まる・使えるのも特徴の1つです。ポイントはAmazonなどのショップで利用できるほか、JALやANAなどのマイルとも交換できます。

6.選べるデザインが豊富!VIASOカード

- 引用元

- VIASOカード公式サイト

VIASO(ビアソ)カードは、大手の三菱UFJニコスが発行している若者をターゲットにしたクレジットカードです。

若者向けのカードということだけあっても、学生や新社会人など、審査に不安がある方でも発行される可能性が高くなっています。

また、カードデザインが豊富に用意されており、ご当地キャラやアニメ・ゲームなど好みのカードデザインが選べるのも大きな特徴です。

そのため、「ほかの人とはちがうデザインのクレジットカードを持ちたい!」という方におすすめです。

新規の入会で最大10,000円キャッシュバックされるほか、カードが3日から1週間で届くため申し込みから比較的早く利用を開始できます。

審査が不安な方におすすめのクレジットカード

ここから紹介するクレジットカードは、一般的なカードとくらべると金融事故・延滞があっても発行される可能性が高いと言われています。

以下のクレジットカードなら金融事故・延滞があっても絶対発行される!というわけではないことに注意しましょう。

7.審査が心配な人におすすめ!デポジット型ライフカード

金融事故や延滞が理由でクレジットカードの審査が不安な方にもっともおすすめなのがデポジット型ライフカードです。

このカードは前もってデポジット(保証金)を支払い、そのデポジットの金額がそのまま利用限度額になるというユニークなしくみ。

デポジットを支払う以外は通常のクレジットカードとまったく同じように使えます。

またETCカードも発行できるので、金融事故・延滞で審査は不安だがETCカードは持ちたいという方にもおすすめです。

前もって支払ったデポジットは、カード利用代金の延滞があったときに充当されます。

そしてカードを退会するとき、延滞がなければ全額が返金されるというしくみです。

このカードを持っている期間はデポジットをずっと預けたままにしなければならないのがデメリットです。

しかし、先にデポジットを支払っていることから過去に金融事故や延滞がある方でも発行される可能性が残されているという大きなメリットがあります。

また、申し込みから最短3営業日でカードが発行されるため、比較的早くカードの利用を開始できます。

8.即日発行可能!ACマスターカード

- 引用元

- ACマスターカード公式サイト

ACマスターカードは、有名な消費者金融会社であるアコムが発行しているクレジットカードです。

消費者金融会社はクレジットカード会社とは審査基準が異なるため、過去に金融事故や延滞があっても審査に通過できる可能性が多少残されています。

実際に他のクレジットカードの審査に落ちても、ACマスターカードの審査には通ったという声が聞かれるクレジットカードです。

そのため、「ACマスターカードは審査がない」「ACマスターカードはやばい」「ACマスターカードは絶対に審査に通る」といった噂がありますが、あくまでも通りやすいだけであって、必ず審査に通るわけではないことは肝に命じておきましょう。

スマホから申し込み後、審査に通過すればその日のうちに全国に設置されている自動契約機(むじんくん)コーナーでカードを受け取れるのも大きなメリットです。

審査が不安で急ぎでクレジットカードが必要な方に適しています。

※お申込時間や審査によりご希望に添えない場合がございます。

また、 カードローンと同じくキャッシング利用もできるので、現金でお金が必要という方にもおすすめです。

9.一枚3役! モビットVISA-W

- 引用元

- モビットVISA-W公式サイト

モビットVISA-Wは、有名な消費者金融会社であるモビットが発行しているクレジットカード。

クレジットカードだけでなくVカードとモビットカードローン、3つの機能が1枚のカードに搭載されています。

このカードも先ほど紹介したACマスターカード同様、消費者金融会社による独自の審査基準です。

そのため、金融事故や延滞が理由で審査に不安がある方であっても審査に通過して発行される可能性が残されています。

申し込みから2~3週間でカードが発送されます。

また、カードの利用額は10~80万円と比較的少なめです。

10. ポイントが貯めやすい!プロミスVisaカード

- 引用元

- 三井住友カード 公式サイト

プロミスVisaカードは、プロミスの会員が作成できるカードです。

プロミスがカードローンの審査を行った後、三井住友カードの審査が行われます。

消費者金融系クレジットカードの中でもポイントを貯めやすいので、お得に利用できます。

利用限度額は最大100万円です。

クレジットカードの審査で何が見られる?

クレジットカード会社が行う審査内容は、明確に開示されてはいません。

しかし、一般的にクレジットカードの審査において重視されるポイントは以下の3点です。

- 信用情報

- 本人の属性

- 現在の借入状況

信用情報

信用情報機関が保管している一人ひとりの情報のことを「信用情報」と呼びます。

クレジットカードやローンの申し込み、契約に関する情報が記録されています。

なお、信用情報機関に対して自分自身の信用情報がどのように記録されているのか知りたい場合は、請求すると内容を知ることができます。

クレジットカード会社は、審査の段階で申し込み者の信用情報を確認し、支払い能力があるか見極めます。

本人の属性

属性とは、勤務先や家族構成など申し込み者に関する情報を指します。

具体的には、以下のような情報を指し、これらは支払い能力の有無を判断するうえで重要です。

- 年齢

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態

- 年収

- 配偶者の有無

- 家族構成

- 居住形態(賃貸/持ち家)

- 居住年数

現在の借入状況

クレジットカード会社は、申し込み者の現在の借入金額や件数からも支払い能力を判断します。

信用情報から借り入れ状況を把握するので、「審査に通るために少なめに申告する」ことをしてもバレてしまいます。

必ず正確に申告するようにしましょう。

クレジットカードの審査難易度

ここまで説明したとおり、クレジットカードは必ず審査が行われますが、審査の難易度はクレジットカードの種類により異なります。

そのため、不安がある方は審査難易度が低いクレジットカードを選ぶことによりカードが発行される可能性を高めることが可能です。

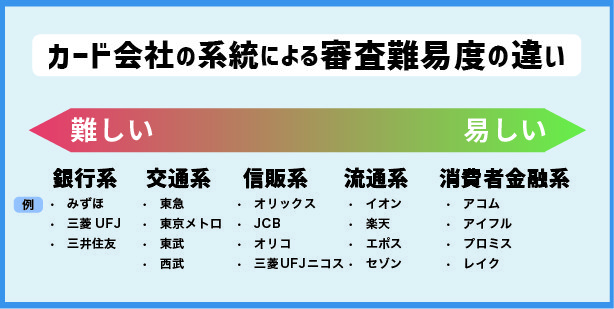

クレジットカードの審査難易度は、発行するカード会社がどの系統に属しているかによって変わると言われています。

一般的にカード会社は「消費者金融系」「流通系」「信販系」「交通系」「銀行系」の5つに分類されます。

下記のように、比較的審査に通りやすいのは、消費者金融系や流通系のクレジットカードで、銀行系のクレジットカードは審査に通りにくい傾向です。

【審査基準の難易度】

消費者金融系<流通系<信販系<交通系<銀行系

そのため、審査に通りやすいクレジットカードを探すなら、消費者金融系や流通系のカード会社に絞って探すのがおすすめです。

消費者金融系のクレジットカード

消費者金融系のクレジットカードは非常に限られており、お得さよりも審査を通過したい人向けに作られているため、通常のクレジットカードよりも審査に通りやすいと言えます。

この記事で紹介している、ACマスターカード、Tカード プラス(SMBCモビットnext)、プロミスVisaカードが該当します。

入会資格から審査難易度を見極める

クレジットカードの審査難易度はカードの公式サイト上で公開されている「入会資格」から推測でき、以下の3パターンに大別できます。

- 満18歳以上で電話連絡がとれる方

- 満20歳以上で安定した収入がある方(学生を除く)

- 満30歳以上で安定した収入がある方

カード会社により表現方法や年齢は若干異なるものの、クレジットカードの入会資格はほとんどの場合上記3つのパターンのどれか。

クレジットカードの審査に不安がある方は、上記の中で審査難易度がもっとも低いと推測できる「満18歳以上で電話連絡がとれる方」を対象としたクレジットカードに申し込めば、発行される可能性が高くなります。

「電話連絡」は携帯でもOK

カード会社が言っている電話連絡とは、自宅の固定電話だけでなく携帯電話も含んでいます。

そのため、もし自宅に固定電話を設置していなかったとしてもそれが理由で審査落ちすることはまずありません。

先ほど挙げた3つのパターンのうち、以下2つは継続した収入が見込まれる職業に就いていることが前提です。

- 満20歳以上で安定した収入がある方(学生を除く)

- 満30歳以上で安定した収入がある方

継続した収入が見込まれる職業には、主に以下のようなものがあります。

- 会社員

- 公務員

- 個人事業主

「派遣社員」の取り扱いはカード会社により異なる

派遣社員が「継続した収入が見込まれる」かどうかは、カード会社により判断が変わります。

ここまでの内容をまとめると、職業や収入の面でクレジットカードの審査に不安がある方は入会資格が「満18歳以上で電話連絡がとれる方」となっているクレジットカードを選べば、発行される可能性が高くなります。

審査基準や難易度は完全に非公開

クレジットカードの具体的な審査内容は、カード会社により異なります。

また、すべてのカード会社は審査内容や結果は非公開で、なぜ審査に通過できたのか? またはなぜ審査落ちしたのか? 理由を教えてくれることはありません。

そのため、クレジットカードの審査基準や難易度は推測の域を出ないということです。

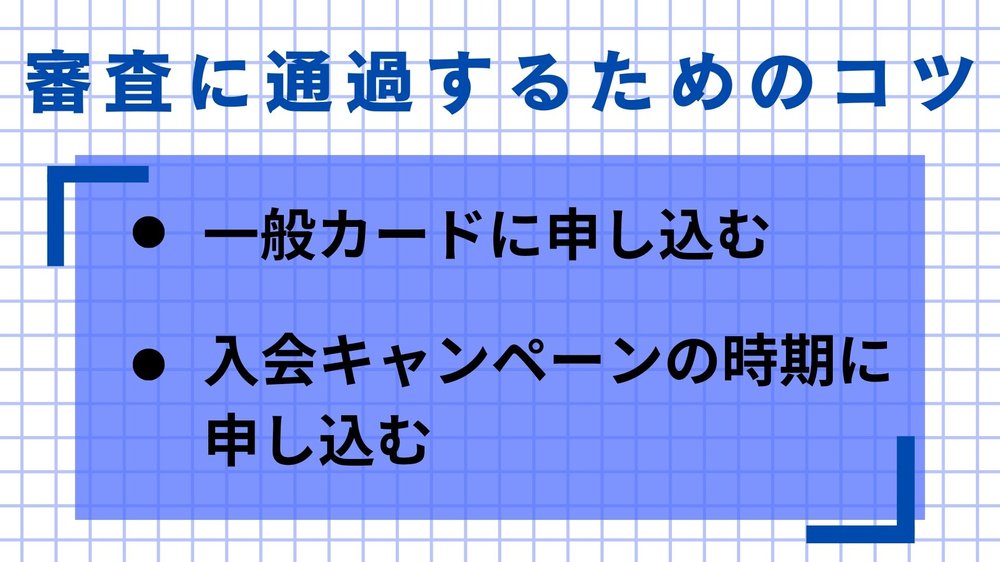

審査に通過するためのコツ

クレジットカードの審査を通過する確率を引き上げる方法があります。

それは、前回のカード申し込みから6か月以上期間を空けること。

その理由は、カード会社は審査で過去6か月のクレジットカードの申し込み状況を調べるからです。

審査では他社カードの申し込み状況がすべて分かる

申し込んだクレジットカード会社とは別のカード会社の情報であっても、カード会社は審査のときに簡単に調査して知ることができます。

クレジットカードの審査では必ず「信用情報機関」の情報を調べられるからです。

なお、信用情報機関については、後ほどくわしく説明しています。

カード会社が過去6か月間の申し込み状況を調べたときに履歴があると、そのときの審査結果が通過・審査落ちのどちらだったとしても審査では以下のようにマイナスに働いてしまいます。

- 審査に通過していたとき…短期間で複数のクレジットカードを持つと、カード利用代金が未払いとなる可能性が上がる

- 審査落ちしていたとき…他社で審査落ちした人にカードを発行するのはリスクがある

クレジットカードの申し込み履歴は6か月をすぎると審査で調べることができなくなります。

そのためカードの審査に不安がある方は、前回のカード申し込みから6か月以上の期間を空けるようにしましょう。

ゴールドやプラチナより一般カードに申し込む

クレジットカードには、一般カードよりもステータス高いとされるゴールドカード、プラチナカードなどがあります。

ステータス性の高いカードは一般的に年会費がかかることが多いため、「お金を払って入会するのだから、審査には通りやすいのではないか」と思われがちですが、そんなことはありません。

もしクレジットカードの審査に通ることを考えるのであれば、ゴールドカード・プラチナカードではなく、一般カードを申し込むようにしましょう。

入会キャンペーンを実施しているクレジットカードに申し込む

クレジットカードは顧客を獲得するために、キャンペーンを実施することがあります。

キャンペーンを目当てでクレジットカードに申し込むことはおすすめしませんが、もし利用したいクレジットカードがキャンペーン中の場合には是非とも活用するようにしましょう。

さらに、キャンペーン中は利用者を積極的に増やしていきたいため、審査に通る確率が高まります。

審査通過を目的として、キャンペーン中のクレジットカードに申し込むのも一つの手です。

専業主婦・学生は無収入でも発行できる

このページの始めの方でも説明したように、クレジットカードの審査が行われる理由は後払いの利用代金が支払えるかどうかをカード会社が前もってチェックするためです。

そのため、基本的にはカード申込者に収入があることが前提となります。

完全に無収入の人にクレジットカードを発行すると、カード会社としては利用代金が回収できない可能性が高いからです。

しかし、専業主婦(主夫)と学生の方は、本人が完全に無収入だったとしてもクレジットカードの審査に通過できる可能性が十分にあります。

その理由を、それぞれ説明します。

専業主婦(主夫)は配偶者の収入がある

専業主婦(主夫)の方は本人に一切の収入がなかったとしても、配偶者の方の収入で生活していることがほとんどです。

そのため、配偶者の方の職業や収入に応じてクレジットカードの審査が行われ、発行されます。

ですから、専業主婦(主夫)の方本人に収入がないことは、クレジットカードの審査では問題になりません。

配偶者の収入に応じてゴールドカードやプラチナカードも取得可能

配偶者の方の年齢や職業、収入が審査基準を満たしていれば、無収入の専業主婦(主夫)の方であってもゴールドカードやプラチナカードを持つこともできます。

関連記事:専業主婦でも借りられる?夫に内緒でもバレないカードローン最新版!

学生は親の収入がある

学生の方も、アルバイトをしておらず完全に無収入だということが多くあります。

ただ、学生の方は学費や生活費を親が負担していることがほとんど。

そのため、学生の方自身にカード利用代金の負担能力がない(または低い)と判断されてしまいます。

ただ、学生は親からの仕送りやお小遣いでカード利用代金を支払うことができると捉えることができます。

こういった理由から、学生の方は完全無収入であることが理由でクレジットカードの審査に落ちることはありません。

実際に「学生専用クレジットカード」や「学生向けクレジットカード」も発行されていることから、学生はクレジットカード会社から歓迎されている立場だと言えます。

学生本人の意志だけでカードを持てる

学生の立場だと、親の同意などがないとクレジットカードの申し込みができないのではないか?と心配される方が多くいらっしゃいますが、その心配は無用です。

学生であるかどうかに関わらず、18歳以上になると法律で「成人」として扱われます。

そのため、学生本人の意志だけでクレジットカードに申し込み可能です。

また、申し込みのときに親が勤めている会社について入力する必要はありませんし、親の同意も不要です。

ただ、学生の方は先ほど説明した専業主婦(主夫)とは異なり、学生でも申し込みができるクレジットカードでないと発行されません。

仮に親の年収が多かったとしても、それが理由でゴールドカードやプラチナカードが発行されるわけではないことに注意しましょう。

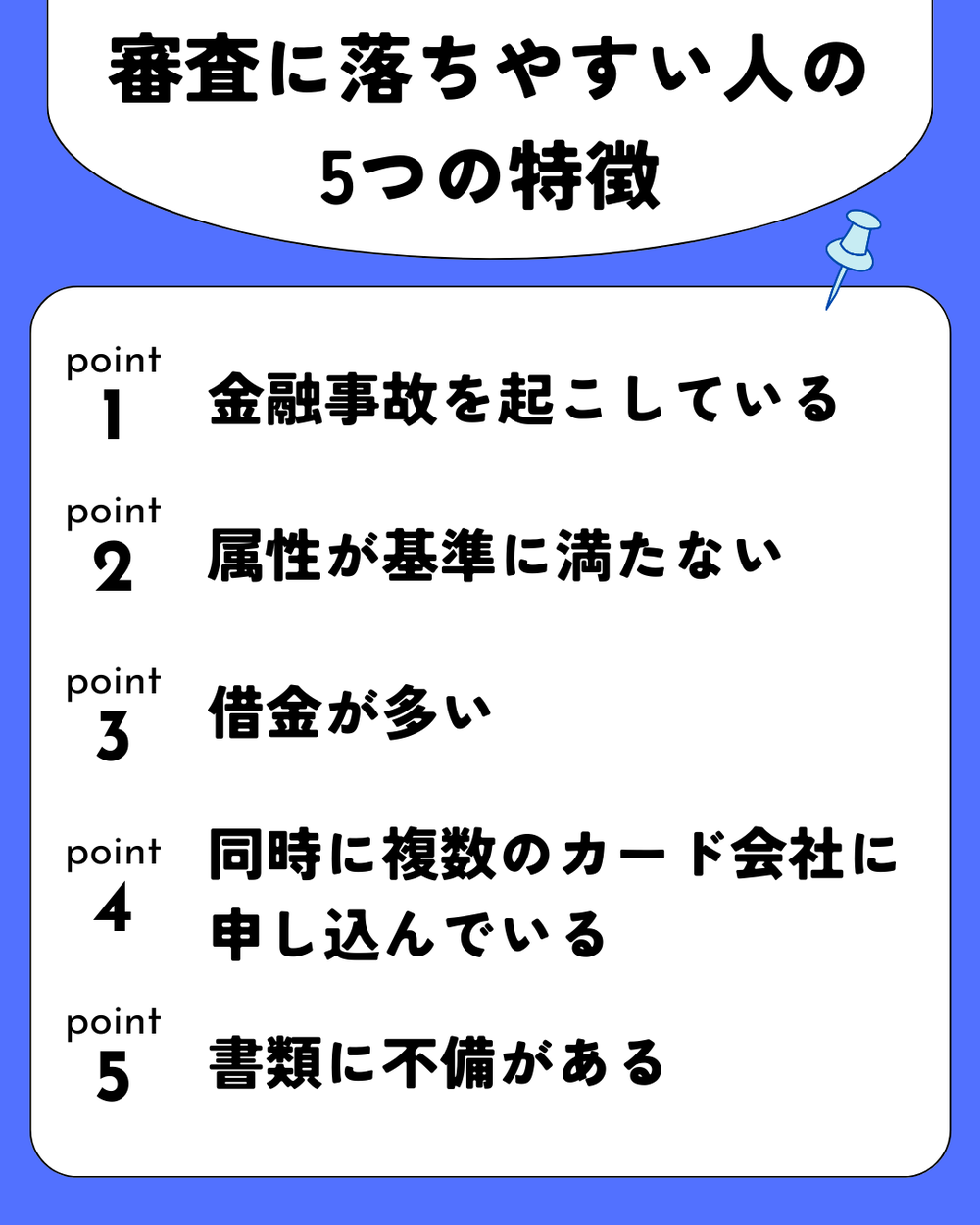

審査に落ちやすい人の5つの特徴

クレジットカードによって独自の審査基準はあるものの、審査に落ちやすい人には特徴があります。

そこでここからは審査に落ちやすい人の特徴について解説しています。

金融事故を起こしている

ここまで説明したように、クレジットカードは公務員や正社員の方でだけでなく、派遣社員や専業主婦(主夫)、学生の方でも持つことが可能です。

ただ、ここまでの内容は過去に延滞や金融事故がないことが前提です。

金融事故とはブラックリストに載ること

金融事故というのは、クレジットカードの利用代金やローンなどの支払いが大幅に遅れたり、返済できなくなって自己破産、任意整理、個人再生などの手続きを行うことです。

こういった支払いの大幅な遅れがあったり返済できなかったときは「信用情報機関」にその履歴が記録されます。

正確にはブラックリストというものは存在しませんが、この信用情報機関に過去の延滞・未払いの記録が残ることを一般的に「ブラックリストに載る」と呼びます。

金融事故があると、新たなクレジットカードやローンに申し込んで審査に通過することはほぼ不可能な状態となります。

なお、信用情報機関については後ほど説明します。

職業や収入といった面ではなく、過去の延滞や未払いが理由でクレジットカードの審査に不安がある方であれば、先ほど紹介したクレジットカードであっても審査に通過できることはまずありません。

まずはその理由からくわしく説明します。

3つの信用情報機関

私たちのクレジットカードやローンの申し込み状況や契約内容、利用代金の金額や支払状況といった情報は、「信用情報機関」という機関に保存されています。

信用情報機関は日本に3つあり、カード会社やローン会社、リース会社、保険会社などは、それぞれが加盟している機関に情報を提供しています。

3つの信用情報機関と主な加盟業種は、以下の表のとおりです。

| 信用情報機関 | 主に加盟している会社 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 流通系・銀行系・メーカー系クレジット会社、銀行、消費者金融会社、信販会社、保険会社、保証会社、携帯電話会社、百貨店 |

| 株式会社日本信用情報機構(JICC) | 流通系・銀行系・メーカー系クレジット会社、消費者金融会社、金融機関、信販会社、保証会社、リース会社 |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用組合、信用金庫、保証会社など |

上記3つの信用情報機関はお互いに情報を共有しており、またクレジットカードの審査ではカード会社は3つすべての機関の情報を調査します。

そのため、申し込みをしたカード会社とは別の会社で過去に金融事故や延滞があったとしても知られてしまい、審査落ちする可能性が高いのです。

信用情報機関に保存された情報が「信用情報」

信用情報機関が保管している一人ひとりの情報のことを「信用情報」と呼びます。

なお、信用情報機関に対して自分自身の信用情報がどのように記録されているのか? 請求すれば内容を知ることができます。

信用情報でわかるネガティブ情報

先ほど説明したように、過去に金融事故や延滞があるとクレジットカードの審査で大きなマイナスとなります。

信用情報機関は、金融事故や延滞といったネガティブな情報を以下の期間保管しています。

信用情報機関がネガティブ情報を保存する期間

| 理由 | 期間 |

|---|---|

| 金融事故(※1) | 5〜10年間 |

| 大幅な(※2)延滞 | 2年間 |

- ※1 「金融事故」とは、自己破産や債務整理といった法的な手続きを行い、代金を支払わなかったことを指します。

- ※2 クレジットカードの利用代金やローンの支払いは、支払期限から数日すぎた程度であれば「延滞」として記録されません。具体的にどれだけの期間支払わずにいると「延滞」と呼ぶかは、カード会社やローン会社、銀行などの判断により異なります。

信用情報機関にネガティブな情報が保存されている間は、クレジットカードの審査に通過できることはまずありません。

そのため、基本的には上記の期間は新たにクレジットカードに申し込まずに我慢するのが理想です。

関連記事:ブラックリストとは?載る条件、確認方法、消す方法、載っていてもお金を借りられる?

属性が基準に満たない

「職業・収入・勤続年数・住まいの形態・居住年数」などが基準に満たない場合も審査に落ちることがあります。

例えば、転職したばかりの人は勤続年数が短いと判断されたり、一時的に収入がない人は返済能力が低いとみなされることがあります。

借金が多い

クレジットカードにはショッピング枠とキャッシング枠がありますが、そのうちキャッシング枠は総量規制の対象になります。

総量規制とは年収の3分の1以上の借入はできないと定める法律のことです。

つまり、クレジットカードのキャッシング枠を申し込んだ時点で年収の3分の1以上の借入がある場合は、総量規制によって審査に落ちてしまうわけです。

ちなみにショッピング枠は総量規制の対象とはなりませんが、借金が多いと返済能力が低いとみなされて審査に落ちる可能性もあるので、できるだけ借金を減らした状態で申し込むようにしましょう。

同時に複数のカード会社に申し込んでいる

同時に複数のクレジットカードに申し込むと、審査で不利になる可能性があります。

申込(審査)の履歴は信用情報に残るので、短い期間に複数の申込があると、審査会社にお金に困っているという印象を与えてしまうためです。

明確な基準はありませんが、申込みは多くても月に1〜2枚程度にしておくのが賢明です。

書類に不備がある

クレジットカードの提出書類で記入ミスや記入漏れ等のミスがあると、審査に落ちてしまう可能性があります。

特に引越や転職などで情報が変わったときは注意が必要です。

また、絶対に嘘の情報で提出してはいけません。必ずバレますし、今後クレジットカードが使えなくなってしまう可能性があるので、正しい情報を伝えるようにしてください。

どうしてもクレジットカードの審査に通らない人のための対処法

クレジットカードの審査に通らないのは、上記のような原因があります。

今すぐ改善することは難しいかもしれませんが、時間を空けてから申し込んだり、返済能力を向上させてから申し込むのが良いでしょう。

また、中には「どうしてもお金が必要だからクレジットカードを作りたい」という方もいるのではないでしょうか?

そんな方には一時的にカードローンを利用するのがおすすめです。

カードローンはお金を借り入れる代わりに、元本に利息をつけて返済する仕組みです。

例えばアコムなら、10万円借りても月々5,000円ずつ支払えば、2年間で返済が終わります。

もし、3ヶ月で返済できるのであれば、支払う利息は3,000円程度です。

金利は借入額によって2.4〜17.9%ですが、上記の計算通り短期で少額の借入であれば、返済の負担はそれほど大きくはありません。

「どうしてもお金が必要だからクレジットカードを作りたい」という方はぜひ利用を検討してみてください。

参考サイト

ナットクは、埼玉県久喜市と東京都渋谷区に拠点を持つリーディングテック株式会社が運営しています。全ての記事は日本証券業協会が認定する一種証券外務員資格を保有する者が内容を確認しています。

| 会社名 | リーディングテック株式会社 (LeadingTech Inc.) |

|---|---|

| 会社URL | https://leadingtech.co.jp/ |

| 登記上の本店所在地 | 埼玉県久喜市南栗橋5-19-12 |

| 東京支店所在地 | 東京都渋谷区円山町5-4 |

| 法人番号 | 4010601056469 |

| グループ会社 | デジマティクス株式会社 (Digimatics Inc.) |

| グループ会社URL | https://digimatics.jp/ |

| 適格請求書事業者登録番号 | T1030001144890 |

また、クレジットカードに関する正確な情報を提供するため、記事内の情報は以下の公的機関等を参照しています。

公益財団法人日本クレジットカウンセリング協会、一般社団法人クレジットカードアドバイザー協会、日本カード情報セキュリティ協議会、特定非営利活動法人日本ネットワークセキュリティ協会、一般社団法人日本資金決済業協会、一般社団法人日本クレジット協会、電子決済等代行事業者協会、日本クレジットカード協会

なお、当サイトは掲載各社(アコム株式会社等)からの広告収益をコンテンツ制作費に充てています。しかし、当サイトの掲載情報やランキングにおける提携事業者サービスへの評価は、提携の有無や金銭による影響を一切受けておりません。

クレジットカードの支払いやリボ払い等の返済についてお困りの方は、貸金業相談・紛争解決センターへご相談いただくか、0570-051-051までお電話ください。