【カードローン利用実態調査実施】おすすめの消費者金融と銀行を厳選して紹介!

- 1おすすめカードローンTOP3【消費者金融編】

- 1.1【消費者金融部門 第1位】アコム

- 1.2【消費者金融部門 第2位】プロミス

- 1.2.3プロミスの良い口コミ

- 1.2.4プロミスの悪い口コミ

- 1.3【消費者金融部門 第3位】アイフル

- 1.3.5アイフルの良い口コミ

- 1.3.6アイフルの悪い口コミ

- 2おすすめカードローンTOP3【銀行編】

- 3カードローンの選び方

- 4カードローンの融資時間

- 5カードローンの限度額と金利

- 6カードローンの申込方法

- 7カードローンの在籍確認

- 8カードローンの審査

- 8.16【属性】申込み基準を満たしているか

- 8.17【収入】安定した収入があるか

- 8.17.16申し込んだ人の年収

- 8.18【信用情報】信用情報に傷がないか

- 9カードローンに関するよくある質問

今回公平・公正な記事を作成するために、下記の通りオンライン調査を実施しました。

この記事では、回答依頼を受け取った1,069人のうち11.9%にあたる127人からの有効回答と、各カードローンや機関の公式情報を元に、おすすめのカードローンを厳選して紹介します。

| 調査名 | カードローン利用実態調査 |

|---|---|

| 調査期間 | 2023年3月24日〜2023年3月28日 |

| 調査方法 | オンラインによるアンケート調査 |

| 調査相手 | 全国の20歳以上の男女127人 |

| 回答数(率) | 1,069人(11.9%) |

- 最も利用されているカードローンは消費者金融系では「アコム」、銀行系では「楽天銀行」

- 融資時間を重視するなら消費者金融のカードローンを選ぶ

- 周囲にバレずに借入するなら消費者金融のカードローンを選ぶ

- 金利の低さを重視するなら銀行のカードローンを選ぶ

おすすめカードローンTOP3【消費者金融編】

今回の独自調査において、消費者金融の人気TOP3は「アコム」「プロミス」「アイフル」でした。

【消費者金融部門 第1位】アコム

出典:キャッシング・カードローンなら消費者金融の【アコム】公式サイト

アコムの良い口コミ

アコムの良い口コミには、「借入までの時間が短かったこと」「手続きが簡単なこと」「サポートが充実していたこと」などが挙げられていました。

- 申込をした当日に借入できたのはもちろんでしたが、サポートでは返済の相談にも親身に乗ってもらえたので助かりました。(男性/会社員/30代)

- 手続きが思ったよりも簡単でした。借り入れも返済もコンビニのATMで出来るのでとにかく便利ですね。少額の借入しかしていないので金利もあまり気になりません。(男性/会社員/30代)

- 有名な消費者金融なので、安心して利用することができました。審査も通りやすかったので万が一の時に利用したい消費者金融会社です。(男性/会社員/20代)

- ネットで全て手続きが済んだことが何よりのメリットでした。その中には当然、審査もあるのですが、当日中に審査を通過したという連絡があり、大変スムーズでした。(女性/パート・アルバイト・フリーター/30代)

- スタッフさん全員の応対が非常に良い点です。親身になって話を聞いてくださり、相談事に対して柔軟に対応してくださいます。(女性/パート・アルバイト・フリーター/30代)

- 生活費の固定費が不足していて支払いができそうになく困っていたところ、緊急の借入ができて助かりました。(男性/無職/50代)

アコムの悪い口コミ

アコムの悪い口コミには、「金利が高いこと」「勧誘の電話が多いこと」「わかりにくい仕組みがあること」などが挙げられていました。

- 金利が高く、更にはコンビニATMからの返済には毎回手数料がかかったので、元金以外の支払いが多かったのは苦労しました。(男性/会社員/30代)

- 返済は口座から引き落とされるのですが、引き落とし日が休日と重なると、繰り下がるのでなく、繰り上がって引き落とされるのがつらかったので、悪かった点です。(女性/パート・アルバイト・フリーター/30代)

- 最初の契約時に、希望額まで審査が通らなかった事。(男性/会社員/40代)

- 利用限度額の増加などを含めた、勧誘の連絡が多い印象があります。いったん断っても、しばらくすると連絡があります。(女性/パート・アルバイト・フリーター/20代)

- 返済が4000円/月のため、完済に時間がかかるように感じた。よく調べれば返済額の増額も可能かと思うが、ピンポイントで欲しい情報を得ることはできなかった。(女性/パート・アルバイト・フリーター/30代)

【消費者金融部門 第2位】プロミス

出典:キャッシング・カードローンなら消費者金融の【プロミス】公式サイト

プロミスの良い口コミ

プロミスの良い口コミには、「親切なサポート」「Web申込みが便利なこと」「対応や審査が早いこと」などが挙げられていました。

- 初めての利用でドキドキしながら申し込みしましたが、オペレーターの方がいろいろと親切に教えて下さり相談に乗ってくれたりして良かったです。(女性/会社員/30代)

- 複数借り入れしていたので無理かなと思いましたが、希望の額を借入できたので感謝です。返す金額も良心的なので助かりました。(男性/無職/60代以上)

- 申込みがウェブから24時間できること。会社への在籍確認がないため、同僚に借り入れのことを知られるリスクが減る。(男性/会社員/60代以上)

- 申し込みから契約まですべてwebで済んだ点、わからないことなどオペレーターの方が優しく教えてくれた点。(女性/派遣・契約社員/40代)

- 決済が早くすぐに借りれることができました。家族には内緒で借りていたので郵送などもなく、借り入れができました。(男性/会社員/40代)

- とにかく対応が早かった。当初は数社ある借り入れを一括するために申し込んだが、なんだかんだ生活費も不安だったため即金が欲しかったので対応が早かったのには助かった。(女性/会社員/20代)

プロミスの悪い口コミ

プロミスの悪い口コミには、「金利が高いこと」「希望額よりも低い限度額だったこと」「延滞の融通が効きにくいこと」などが挙げられていました。

- 即日でお金が借りれるというメリットがある反面で、金利が高いというデメリットがある。月に少額づつ返そうとすると半分くらい金利として払うことになる。(男性/会社員/40代)

- 借入金額が少ないほど、利息が高いこと。無利息期間に返済が可能であればメリットは大きいが、返済が長くなるほど利息が高くなる。(男性/会社員/60代以上)

- 延滞してしまったときに延滞理由を聞かれ、他の支払いや使い道など、いつ何に支出したのかを細かく聞かれた。(男性/会社員/50代)

- 最初にこちらから希望を出していた額より大幅に少なかったため、今後はよほど困らない限りは利用しないと思う。(女性/会社員/20代)

【消費者金融部門 第3位】アイフル

出典:キャッシング・カードローンなら消費者金融の【アイフル】公式サイト

アイフルの良い口コミ

アイフルの良い口コミには、「借入スピードの速さ」「借入や手続きの便利さ」などが挙げられていました。

- 申し込みから審査、借入までとても早く出来たことです。身分証明書など必要な物が揃っていれば即日借入が出来るところです。(男性/派遣・契約社員/40代)

- 他社より借入上限額が50万円高かったので、急な出費の際に助かるものでした。大金を一気に借り入れ出来るのが魅力的です。(男性/会社員/30代)

- 審査時間が早く即日に借入出来た点が良かったです、即日中にどうしてもお金が必要だったので利用勝手が良く助かりました。(男性/会社員/40代)

- 申し込みがネットで完結してこと。またATMが利用でき、返済もATMで行える点が便利でした。また信用もありました。(女性/パート・アルバイト・フリーター/30代)

アイフルの悪い口コミ

アイフルの悪い口コミには、「金利の高さ」「ネット情報のわかりにくさ」などが挙げられていました。

- 金利が少し高いことがやはり少しネックです。もう少し金利が下がると使いやすいかと思います。あとは特にありません。(男性/経営者・役員/50代)

- お金を借りるまでは特に金利を気にしていませんでしたが、いざ返済となった時に金利の高さに驚きました。(男性/派遣・契約社員/40代)

- 外出先で借りたかったので、どのように借りたらいいのか分かりにくくネットで検索するのに時間がかかった。(男性/会社員/40代)

おすすめカードローンTOP3【銀行編】

今回の独自調査において、銀行の人気TOP3は「楽天銀行スーパーローン」「三菱UFJ銀行カードローン(バンクイック)」「三井住友銀行カードローン」でした。

【銀行部門 第1位】楽天銀行スーパーローン

出典:カードローン|楽天銀行

楽天銀行スーパーローンの良い口コミ

楽天銀行スーパーローンの良い口コミには、「Web手続きが容易であること」「楽天会員のポイント還元があること」「金利が低いこと」などが挙げられていました。

- ネットで申込をしたのですが、楽天ポイントも還元されて申し込みからカード到着までの日数も短くてお金に困ったときに大変助かりました。(男性/会社員/20代)

- 必要が生じてから比較的に早く借り入れることができたところがよかった。また、申し込みの方法がWebで完結し、自分の時間に合わせて無理なく申し込めることができたことがよかった。(男性/会社員/20代)

- 銀行系のカードローンということもあり、金利がものすごく安いです。返済は毎月定額なので支払管理し易いのも助かります。(女性/会社員/50代)

- 申し込みの手続きが比較的簡単であまり不安を抱かずに利用できたことや周囲にバレなかったことが良かったです。(男性/会社員/40代)

楽天銀行スーパーローンの悪い口コミ

楽天銀行スーパーローンの悪い口コミには、「在籍確認の電話が職場にかかってきたこと」「自宅に郵送物が届くこと」などが挙げられていました。

- 職場に在籍確認の電話が来たところです。信用問題だと思うのでしょうがないとは思いますがかかってきた電話が明らかにお客様からの電話ではないことが明らかな口調、話しぶりだったので少し考えていただきたいと思いました。(男性/会社員/20代)

- 繰り上げ返済の申し込み手続きがWebでは分かりにくく、電話オペレーターにつながざる得なかった点が分かりにくく悪かった。(男性/会社員/20代)

- 家の人にバレたくなかったので郵便物が自宅に届かないように登録変更したのですが、銀行窓口まで直接行く必要があったのが面倒でした。(女性/会社員/50代)

【銀行部門 第2位】三菱UFJ銀行カードローン(バンクイック)

三菱UFJ銀行カードローン(バンクイック)の良い口コミ

三菱UFJ銀行カードローン(バンクイック)の良い口コミには、「メガバンクの安心感があること」「提携ATMがたくさんあること」「返済通知などアプリやネットのサービスが便利なこと」などが挙げられていました。

- 大手銀行なので安心感がありました。元々口座を持っていたので煩わしい手続きがなかったのところも利点でした。(男性/会社員/30代)

- メガバンクのカードローンなので、ある程度信用できる。返済できるATMがいろいろなところにあるので便利である。(女性/会社員/30代)

- 審査も簡単で、セブンイレブンのATMなどで借りれて返済も楽だからです。インターネット上で明細や通知がメールで来るから便利だと思った。(女性/パート・アルバイト・フリーター/40代)

三菱UFJ銀行カードローン(バンクイック)の悪い口コミ

三菱UFJ銀行カードローン(バンクイック)の悪い口コミには、「無利息期間がないこと」「手続きが簡単で借りすぎてしまうこと」などが挙げられていました。

- たとえば銀行やクレジットカード会社でなく、消費者金融はキャンペーン中なら30日無金利がありますが、銀行だと数日でも金利がかかるのが損した気分になります。(男性/会社員/40代)

- 電話確認の際に勤務時間と被ってしまい、電話に出られずかけなおしが必要だったこと。スマホ一つで簡単に借りれできてしまうため、つい借り入れしすぎてしまいそうになること。(女性/派遣・契約社員/50代)

- 簡単に借りれるだけあって、借りすぎてしまう。ついつい限度額いっぱいまで借りて、月々の支払い金額が25000円になってしまった。それに金利も高い。(女性/パート・アルバイト・フリーター/40代)

【銀行部門 第3位】三井住友銀行カードローン

三井住友銀行カードローンの良い口コミ

三井住友銀行カードローンの良い口コミには、「手数料がかからないこと」「普段から使っていて安心であること」「ATMがたくさんあって便利こと」などが挙げられていました。

- 普段使っている銀行なので気軽に借りることができました。返す時も同じ銀行なので振り込み手数料もいらないのも助かります。(女性/会社員/30代)

- 普段使っているメインバンクのATMから簡単に利用できる点。また、大手メガバンクなので安心して利用することができた。(男性/会社員/30代)

- 自分自身が利用している銀行ということもあり、安心して利用することができました。また保証人等不要なことも利点でした。(男性/会社員/20代)

- 殆ど一括支払いにしている為、金利等は気にしていない。該当カードが普段使いとして使用頻度が高い為使用しています。(男性/個人事業主(自営業、SOHO含む)/50代)

三井住友銀行カードローンの悪い口コミ

三井住友銀行カードローンの悪い口コミには、「つい借りすぎてしまうこと」「金利負担が重いこと」などが挙げられていました。

- 気軽に借りられるので、借りすぎてしまう。増額もすぐできるので、頼りすぎないように気持ちを律しないといけない。(女性/会社員/30代)

- CM等で気軽に利用できるように演出しているが、所詮は借金である。金利もかなり高く、利用するには計画的に利用しないといけないと思う。(男性/会社員/30代)

- 金利が他のカードローンよりも少し高いような気がしました。(男性/会社員/20代)

カードローンの選び方

カードローンには大きく分けると、消費者金融と銀行があります。

どちらを選ぶべきかは利用者の目的に応じては異なります。

カードローン経験者の口コミと各カードローンの情報からまとめると、カードローンの選び方の結論は以下のようになります。

| 重視する項目 | 選ぶべきカードローン |

|---|---|

|

消費者金融のカードローン |

|

銀行のカードローン |

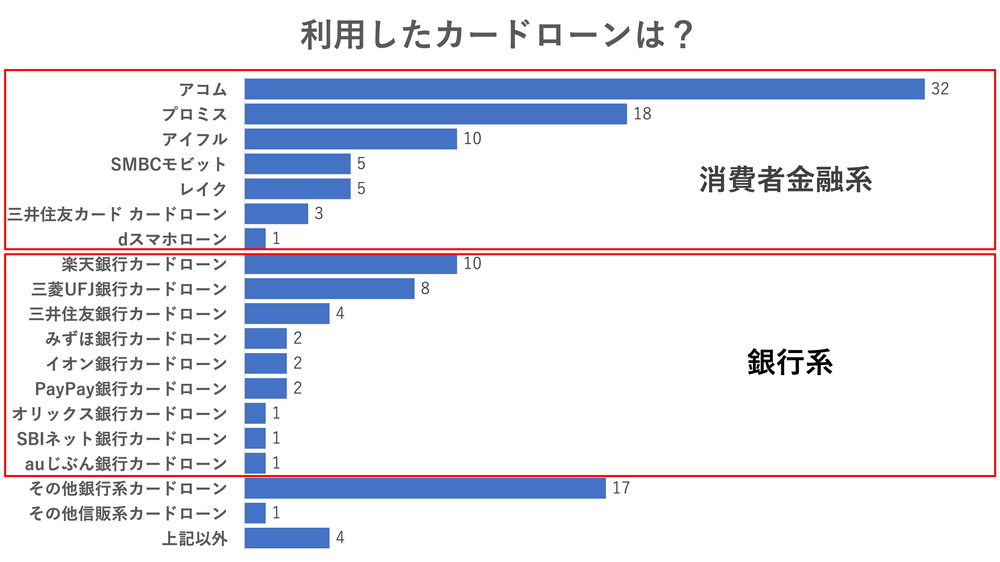

カードローン経験者が利用したカードローン

上図は直近で利用したカードローンは何か尋ねた結果を、棒グラフで表したものです。

その結果、消費者金融系では「アコム」、銀行系では「楽天銀行」のカードローン利用者数が最も多いことがわかりました。

また、「その他の銀行系カードローン」は全国の地方銀行のカードローンだと考えられます。

| 商品 | 人数 |

|---|---|

| アコム | 32 |

| プロミス | 18 |

| アイフル | 10 |

| SMBCモビット | 5 |

| レイク | 5 |

| 三井住友カード カードローン | 3 |

| dスマホローン | 1 |

| 楽天銀行カードローン | 10 |

| 三菱UFJ銀行カードローン | 8 |

| 三井住友銀行カードローン | 4 |

| みずほ銀行カードローン | 2 |

| イオン銀行カードローン | 2 |

| PayPay銀行カードローン | 2 |

| オリックス銀行カードローン | 1 |

| SBIネット銀行カードローン | 1 |

| auじぶん銀行カードローン | 1 |

| その他銀行系カードローン | 17 |

| その他信販系カードローン | 1 |

| 上記以外 | 4 |

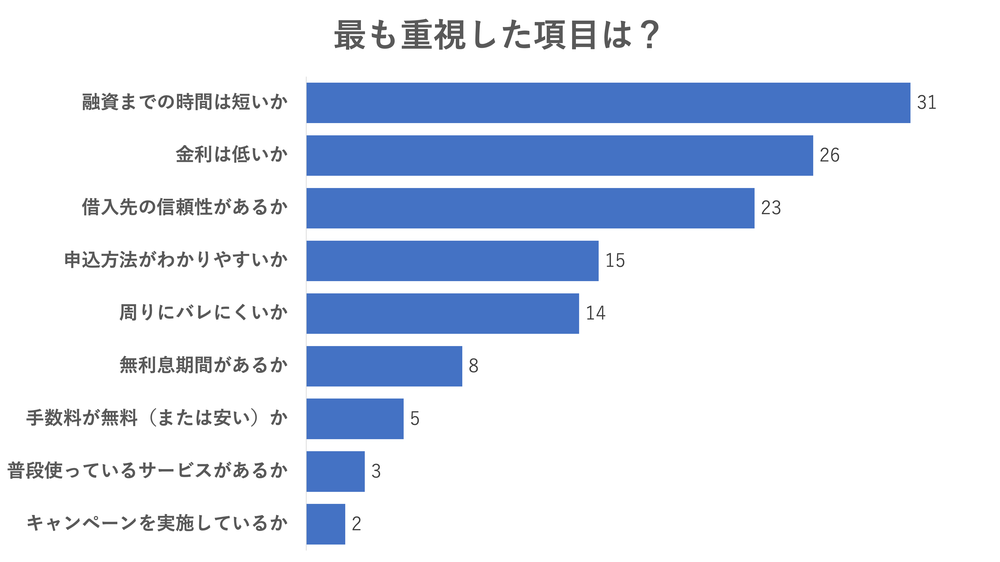

カードローン経験者が重視した項目

上図は「カードローンを選ぶ際に最も重視した項目は何か」という質問に対する回答を棒グラフで表したものです。

表から、重視する項目TOP3は「融資までの時間が短いか」「金利は低いか」「借入先の信頼性があるか」であるとわかりました。

| 重視する項目 | 人数 |

|---|---|

| 融資までの時間は短いか | 31 |

| 金利は低いか | 26 |

| 借入先の信頼性があるか | 23 |

| 申込方法がわかりやすいか | 15 |

| 周りにバレにくいか | 14 |

| 無利息期間があるか | 8 |

| 手数料が無料(または安い)か | 5 |

| 普段使っているサービスがあるか | 3 |

| キャンペーンを実施しているか | 2 |

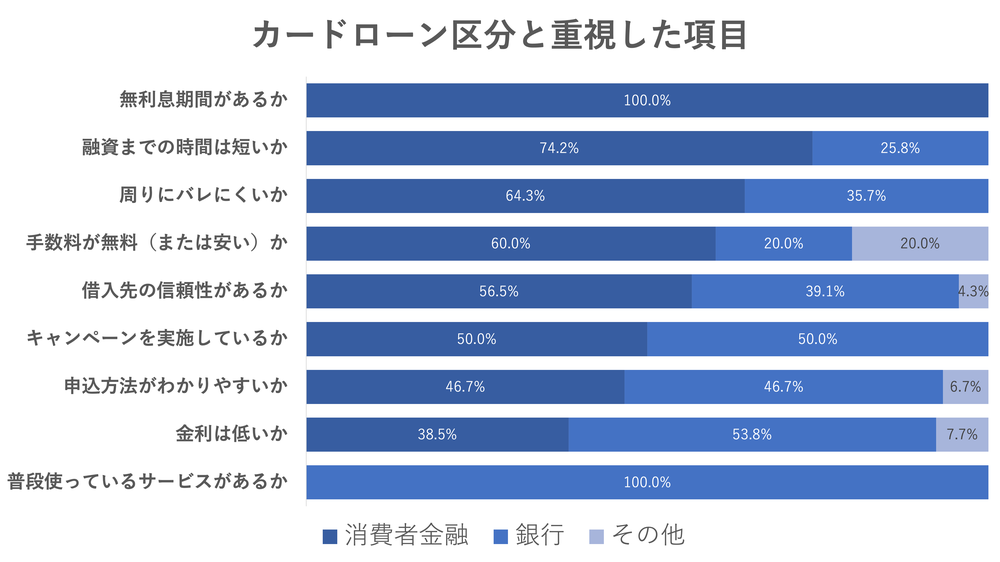

カードローン区分と重視した項目

上図はカードローンの区分(消費者金融、銀行、その他)別に借入で重視した項目の割合を棒グラフで表したものです。

結果から利用者は消費者金融と銀行のそれぞれの特徴に応じてカードローンを使い分けていることがわかりました。

| 利用目的 | 消費者金融 | 銀行 | その他 |

|---|---|---|---|

| 無利息期間があるか | 8 | 0 | 0 |

| 融資までの時間は短いか | 23 | 8 | 0 |

| 周りにバレにくいか | 9 | 5 | 0 |

| 手数料が無料(または安い)か | 3 | 3 | 1 |

| 借入先の信頼性があるか | 13 | 9 | 1 |

| キャンペーンを実施しているか | 1 | 1 | 0 |

| 申込方法がわかりやすいか | 7 | 7 | 1 |

| 金利は低いか | 10 | 14 | 2 |

| 普段使っているサービスがあるか | 0 | 3 | 0 |

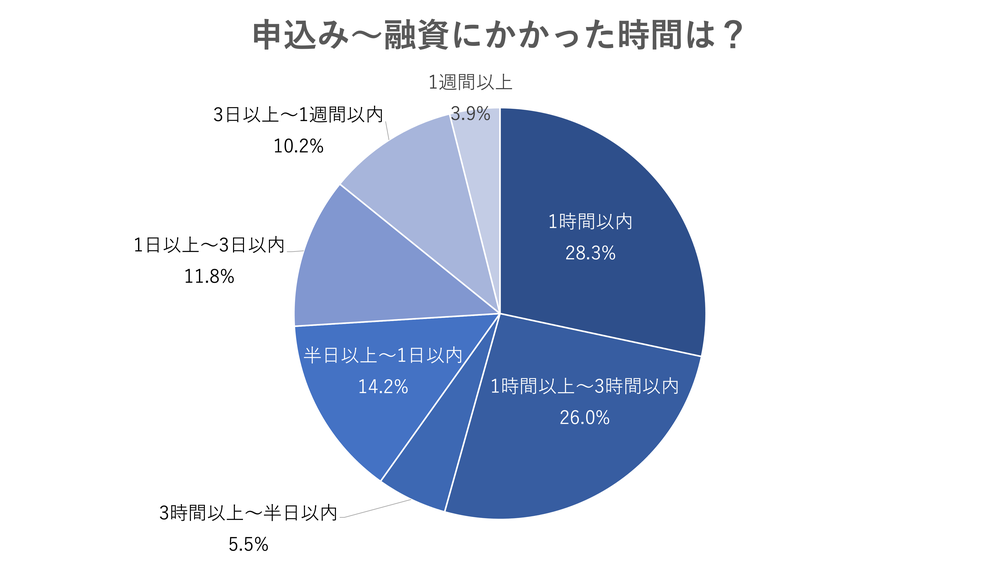

カードローンの融資時間

上図は申込みをしてから融資されるまでの時間を円グラフで表したものです。

「1時間以内」「1時間以上〜3時間以内」「3時間以上〜半日以内」「半日以上〜1日以内」と回答した人の割合は74.0%でほぼ4人に3人がその日のうちに借りられたということになります。

| 融資までの時間 | 人数 |

|---|---|

| 1時間以内 | 36 |

| 1時間以上〜3時間以内 | 33 |

| 3時間以上〜半日以内 | 7 |

| 半日以上〜1日以内 | 18 |

| 1日以上〜3日以内 | 15 |

| 3日以上〜1週間以内 | 13 |

| 1週間以上 | 5 |

また即日融資できるのは消費者金融だけで、銀行では最短でも翌営業日以降の融資になります。

銀行によっては手続きや審査で数日〜数週間かかることもあるので、利用日までの残り時間が少ない方は消費者金融が安心です。

カードローンの限度額と金利

各カードローンには借入限度額と適用金利がそれぞれ定められています。

例えばアイフルは、「契約限度額または貸付金額:800万円以内」「貸付利率:3.0%~18.0%(実質年率)」とあります。

実際に借入をした人の限度額や金利を確認して事前にイメージをしておきましょう。

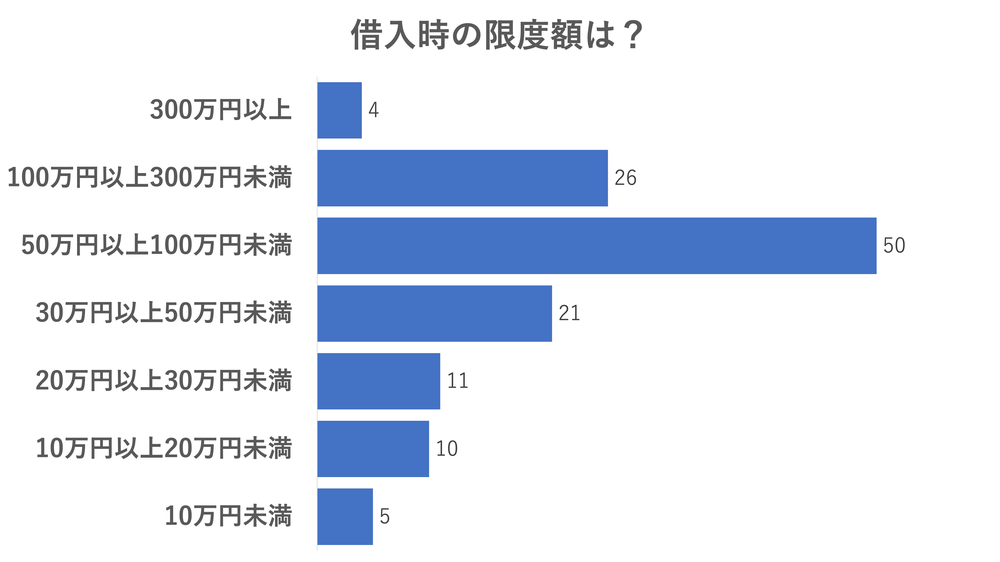

借入限度額

上図は直近の借入時の限度額を棒グラフで表したものです。

図から「50万円以上100万円未満」と回答した人が最も多く、「30万円以上50万円未満」から「100万円以上300万円未満」の間に多く分布していることがわかります。

| 借入限度額 | 人数 |

|---|---|

| 300万円以上 | 4 |

| 100万円以上300万円未満 | 26 |

| 50万円以上100万円未満 | 50 |

| 30万円以上50万円未満 | 21 |

| 20万円以上30万円未満 | 11 |

| 10万円以上20万円未満 | 10 |

| 10万円未満 | 5 |

多くの消費者金融や銀行で500万円以上の限度額が設定されていますが、実際に借りる(借りれる)額は300万円未満がほどんどなので、選ぶ際は限度額を特に気にしなくても大丈夫です。

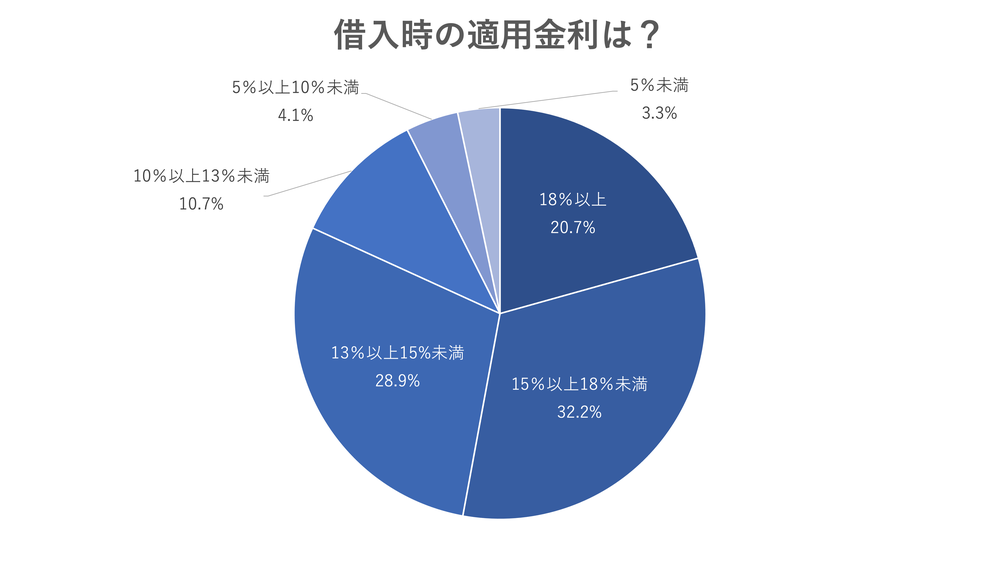

適用金利

上図はカードローンの借入時の適用金利を円グラフで表したものです。

結果から15%以上18%未満が32.2%で最も多いことがわかります。

| 金利 | 人数 |

|---|---|

| 18%以上 | 25 |

| 15%以上18%未満 | 39 |

| 13%以上15%未満 | 35 |

| 10%以上13%未満 | 13 |

| 5%以上10%未満 | 5 |

| 5%未満 | 4 |

また消費者金融の上限金利は18%前後、銀行は14%前後であることを踏まえると、「18%以上」「15%以上18%未満」「13%以上15%未満」を合わせた81.8%の借入が上限金利付近での借入となっています。

つまり下限金利を提示することで低い金利を期待させる効果がある一方で、実際の借入には上限金利やそれに近い金利が適用されやすいことを考慮しておきましょう。

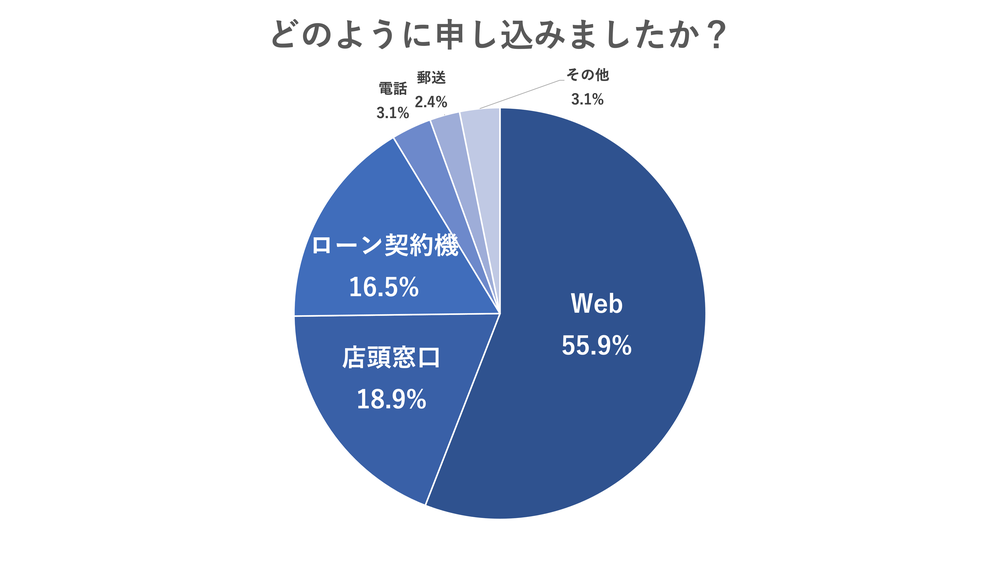

カードローンの申込方法

カードローンの申込方法は主に「Web」「店頭窓口」「ローン契約機」「電話」「郵送」の5つの方法があります。

上図はカードローン利用者の申込み方法を円グラフで表したものです。

半数以上の55.9%がWeb申込みをしており、「簡単で便利」「手続きが早い」と口コミでも好評でした。

| 申込方法 | 人数 |

|---|---|

| Web | 71 |

| 店頭窓口 | 24 |

| ローン契約機 | 21 |

| 電話 | 4 |

| 郵送 | 3 |

| その他 | 4 |

5つの申込み方法の中でも最もおすすめなのが、「Web申込み」です。

- Web申込みや店頭や契約機まで足を運ばずに、どこからでも24時間365日申込める

- 本人確認書類をWebから提出できる

- カードレスで借入をすることができるので、ローンカードが郵送されるのを待たなくて良い(=郵送物なし)

カードローンの在籍確認

カードローンの利用は家族や同僚にはできれば知られたくないものです。

そこでアンケート結果を元に周囲にバレずに借りれる方法を提案します。

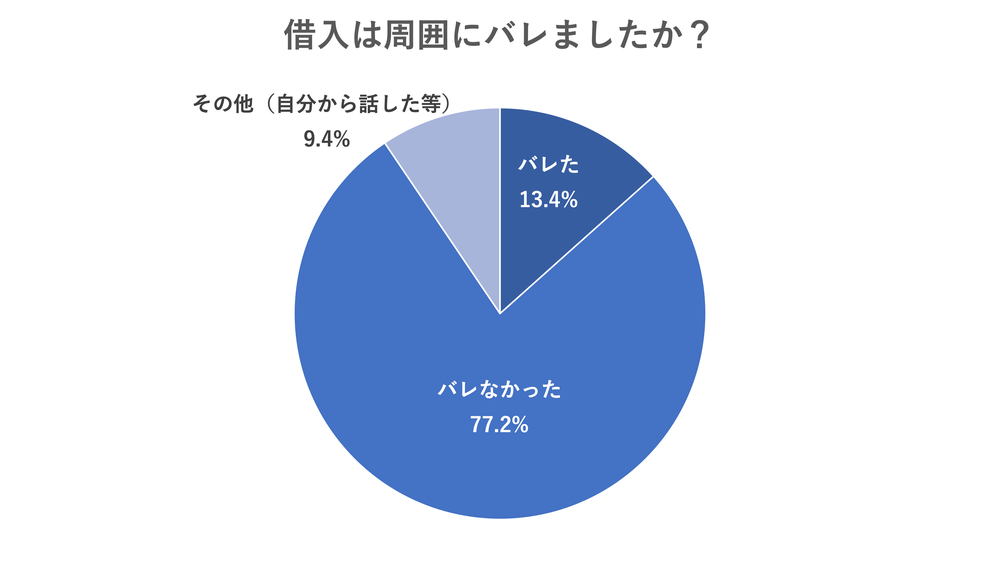

カードローンの利用がバレた人の割合

上図から13.4%の人が借入を周囲に知られてしまったと回答しています。

| 周囲へバレたか | 人数 |

|---|---|

| バレた | 17 |

| バレなかった | 98 |

| その他(自分から話した等) | 12 |

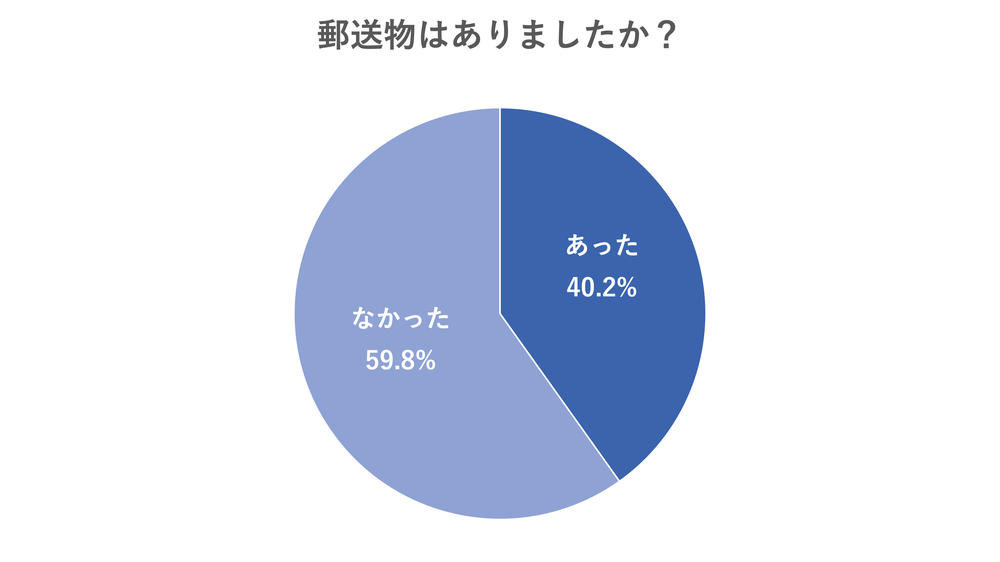

カードローンで郵送物があった人の割合

上図はカードローンの利用時に郵送物があったかを円グラフで表したものです。

結果から40.2%の人が郵送物があったと回答しました。

| 郵送物の有無 | 人数 |

|---|---|

| あった | 51 |

| なかった | 76 |

現在は「Web完結」でスマホやパソコンから申し込めるカードローンが主流になっているため、郵送物が送られてくることも少なくなりました。

それでもなお40.2%の人が郵送物があったと回答しています。

郵送物の内容は主に「ローンカード」や「契約関係書類」です。

消費者金融からの郵送物はバレてしまいやすいので、できるだけWeb申込み&カードレスを選択することで郵送物をなくすことができます。

一方銀行からの郵送物であれば家族に怪しまれることは少なく、キャッシュカードと一体になっているローンカードもあるので、そこまで気にしなくても良いでしょう。

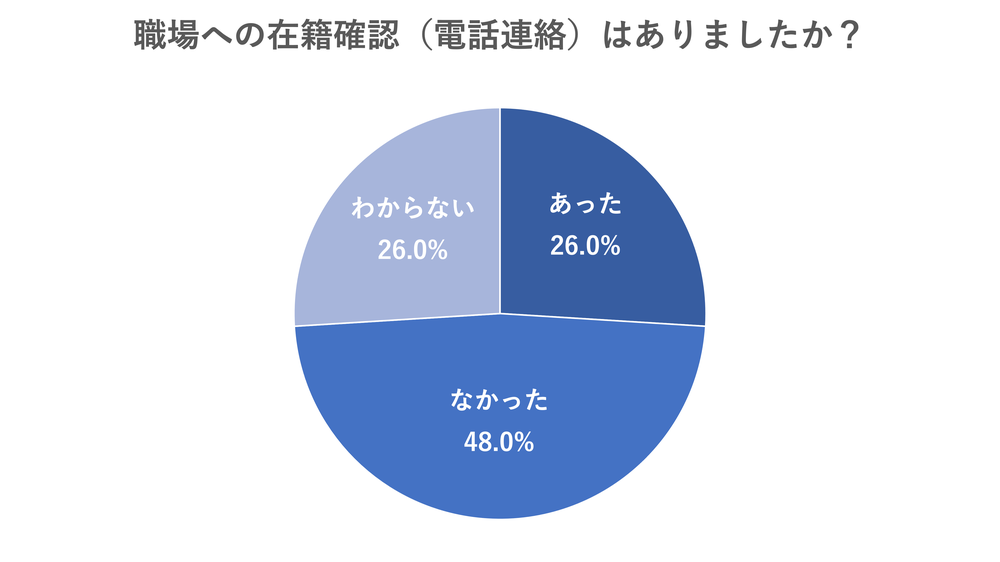

職場への在籍確認(電話連絡)があった人の割合

上図は職場への在籍確認(電話連絡)があったかどうかを円グラフで表したものです。

結果から約4分の1にあたる26.0%の人が在籍確認があったと回答したことがわかります。

| 在籍確認の有無 | 人数 |

|---|---|

| あった | 33 |

| なかった | 61 |

| わからない | 33 |

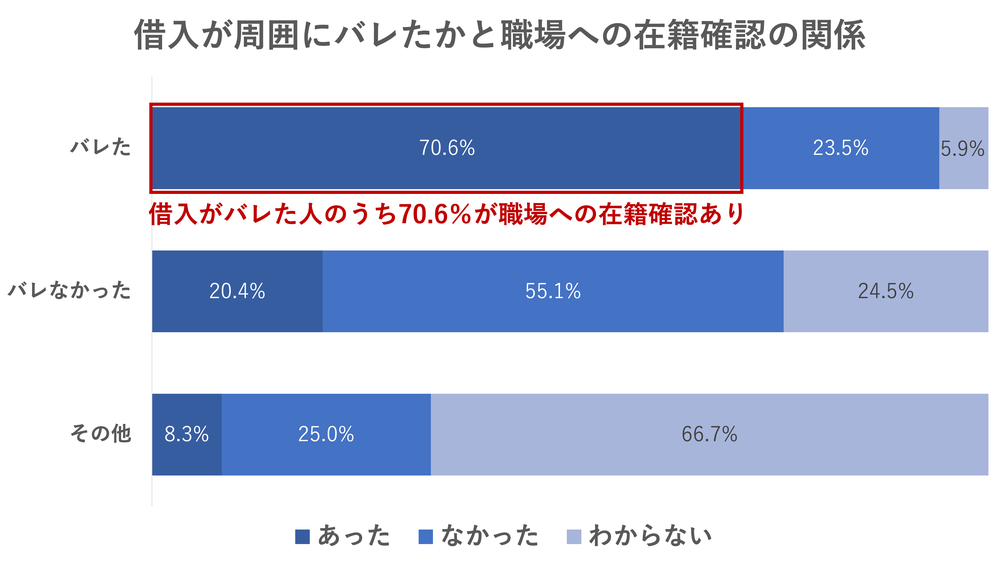

借入がバレるかと在籍確認の関係

上図は「借入が家族や同僚にバレたか」と「職場への在籍確認(電話連絡)があったか」の関係性を棒グラフで表したものです。

借入が周囲にバレた人のうち、70.6%が職場への在籍確認ありと回答していることから、カードローンの利用が周囲に知られてしまう主な原因は職場への在籍確認であることがわかります。

| バレたかどうか | あった | なかった | わからない |

|---|---|---|---|

| バレた | 12 | 4 | 1 |

| バレなかった | 20 | 54 | 24 |

| その他(自分から話した等) | 1 | 3 | 8 |

利用者が本当に勤め先で働いているかを確かめるために、職場への在籍確認は行われます。

カードローンの利用は周りには知られたくないことなので、例えばプロミスでは「職場への電話連絡は原則行わない」と公式サイトで明言しています。

Q.申込をしたら、勤務先に電話はかかってきますか?

原則、お勤めされていることの確認はお電話では行いません。ただし、審査の結果によりお電話による確認が必要となる場合がございます。(ご連絡の際は担当者の個人名でおかけし、プロミス名はお伝えいたしませんのでご安心ください。)

カードローンの審査

カードローンの審査では主に「属性」「収入」「信用情報」が見られます。

【属性】申込み基準を満たしているか

各カードローンには必ず申込み基準が設けられています。

申込み基準によくあるのが、「年齢」「勤務形態」です。

例えばアコムの申込条件は以下の通りです。

20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

借入をした方の年齢

上記からカードローンは若年層から老年層まで幅広く利用されていることがわかります。

| 年代 | 人数 |

|---|---|

| 20代 | 19 |

| 30代 | 43 |

| 40代 | 42 |

| 50代 | 18 |

| 60代以上 | 5 |

借入をした方の職業

上記から「会社員」が最も多く、収入が安定している職業の方が借入をしやすいことが示唆されています。

一方で「派遣・契約社員」「パート・アルバイト・フリーター」などの借入も多いことから、「安定した収入」とは「年収が高いこと」ではなく、「定期的な収入があること」や「月の収入の変動が少ないこと」を指していると考えられます。

| 職業 | 人数 |

|---|---|

| 会社員 | 77 |

| 経営者・役員 | 3 |

| 個人事業主(自営業、SOHO含む) | 14 |

| 公務員(教職員含む) | 5 |

| 派遣・契約社員 | 9 |

| パート・アルバイト・フリーター | 11 |

| 専業主婦/主夫 | 2 |

| 無職 | 5 |

| その他 | 1 |

借入をした方の性別

上記から借入の3分の2を男性が占めており、男女の労働を比率を比較的反映している結果となりました。

| 性別 | 人数 |

|---|---|

| 男性 | 85 |

| 女性 | 42 |

【収入】安定した収入があるか

先ほど安定した収入とは「定期的な収入があること」や「月の収入の変動が少ないこと」と結論づけました。

実際に借入した人の年収を見てみましょう。

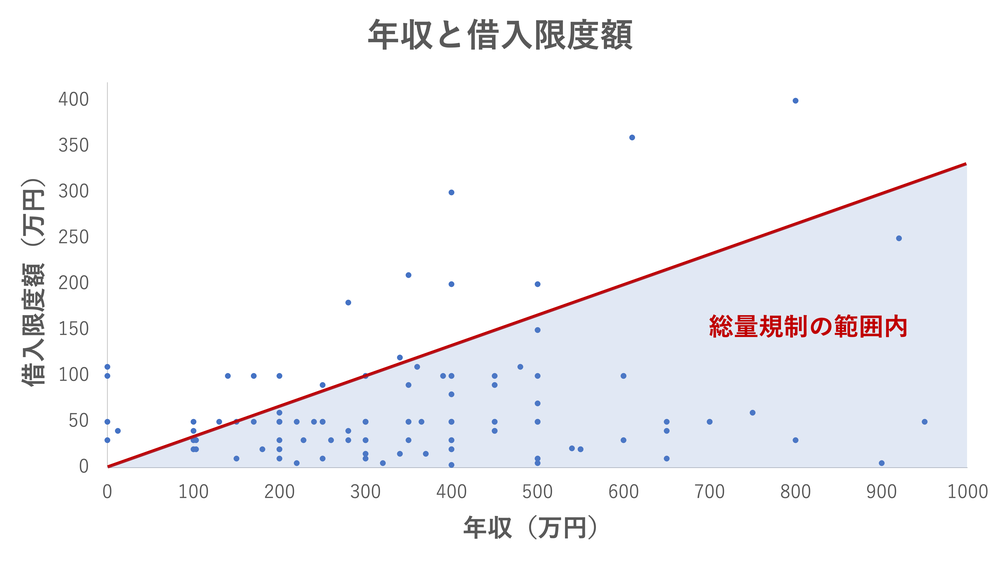

申し込んだ人の年収

| 世帯年収 | 人数 |

|---|---|

| 900万円以上 | 16 |

| 650万円以上900万円未満 | 23 |

| 500万円以上650万円未満 | 29 |

| 350万円以上500万円未満 | 23 |

| 200万円以上350万円未満 | 26 |

| 200万円未満 | 10 |

上記から借入した人の年収はばらけており、際立った特徴は見られません。

ただし一般的に収入が多いほど借りれる額は大きくなります。

上図は借入をした人の年収と借入限度額を図で表したものです。

消費者金融は貸金業法の総量規制という決まりによって、年収の3分の1以上の借入をすることができません。

また銀行も過去に過剰貸付を指摘された背景から、現在は自主規制を行なっており、借入限度額の目安は消費者金融と同じく、年収の3分の1程度と言われています。

【信用情報】信用情報に傷がないか

信用情報は主に「異動情報」と「借入件数(借入額)」を元に判断されます。

異動情報

信用情報に異動情報が掲載されていることを「信用情報に傷がある」「ブラックリストに登録された」などと表現することがあります。

異動:

- 返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの

- 返済ができなくなり保証契約における保証履行が行われたもの

- 裁判所が破産を宣告したもの(破産手続開始の決定がされたもの

カードローンに関わる信用情報機関は下記の3つです。

| 信用情報機関 | 役割 |

|---|---|

| CIC | ああ |

| JICC | ああ |

| KSC | ああ |

これらの信用情報機関はFINE、CRIN、IDEAというネットワークで互いに情報を連携しているので、ある金融機関で問題を起こすと他の金融機関でのクレジットやローンの審査にも影響するので注意が必要です。

借入件数

借入件数が多いほど、年収に対する借金の比率が大きくなるので、審査に通過する可能性が低くなります。

ただし株式会社日本信用情報機構(JICC)の情報をもとに作成された資料では、3件以上の借入がある人は128.0万人で、そのうち5件以上の借入をしている人は11.7万人となっています(2022年11月末時点)。

つまり他社借入があることは審査通過率を下げる要因となりますが、審査に通らないわけではありません。

| 登録件数 | 登録人数 | 全体に占める割合 |

|---|---|---|

| 1件 | 679.8万人 | 65.5% |

| 2件 | 230.4万人 | 22.2% |

| 3件 | 86.5万人 | 8.3% |

| 4件 | 29.8万人 | 2.9% |

| 5件以上 | 11.7万人 | 1.1% |

| 合計 | 1,038.3万人 | 100.0% |

カードローンに関するよくある質問

最後にカードローンに関する疑問をまとめました。

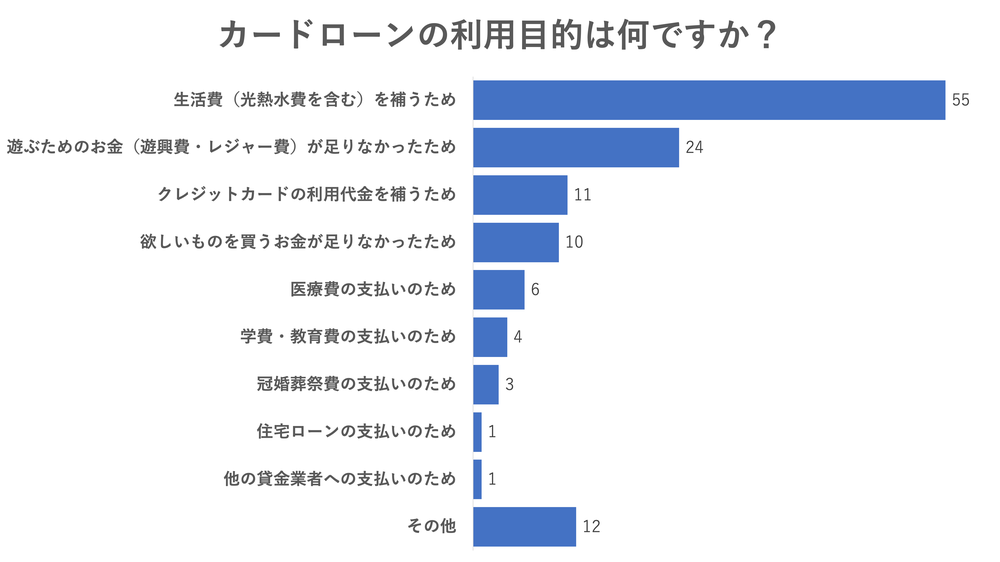

他の人はどのような理由でカードローンを利用していますか?

上図はカードローンの利用目的を棒グラフにしてまとめたものです。

結果から「生活費(光熱水費を含む)を補うため」と回答したのが127人中55人(43.3%)で最多でした。

| 利用目的 | 人数 |

|---|---|

| 生活費(光熱水費を含む)を補うため | 55 |

| 遊ぶためのお金(遊興費・レジャー費)が足りなかったため | 24 |

| クレジットカードの利用代金を補うため | 11 |

| 欲しいものを買うお金が足りなかったため | 10 |

| 医療費の支払いのため | 6 |

| 学費・教育費の支払いのため | 4 |

| 冠婚葬祭費の支払いのため | 3 |

| 住宅ローンの支払いのため | 1 |

| 他の貸金業者への支払いのため | 1 |

| その他 | 12 |

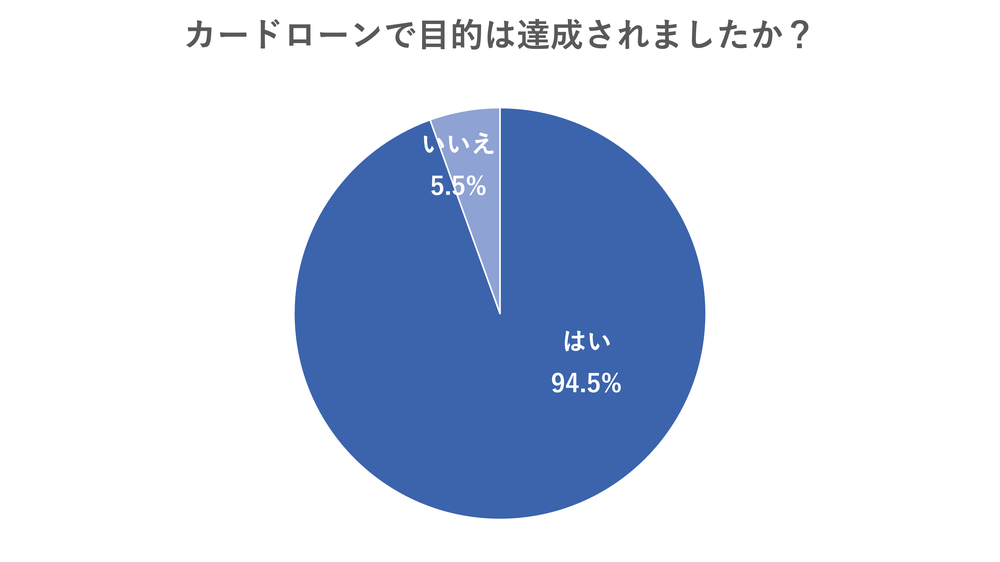

カードローンを使って目的は達成できましたか?

上図はカードローンを利用したことで当初の目的を達成できたかを円グラフで表したものです。

その結果、94.5%もの人が「達成できた」と回答しています。

| 目的を達成したか | 人数 |

|---|---|

| はい | 120 |

| いいえ | 7 |

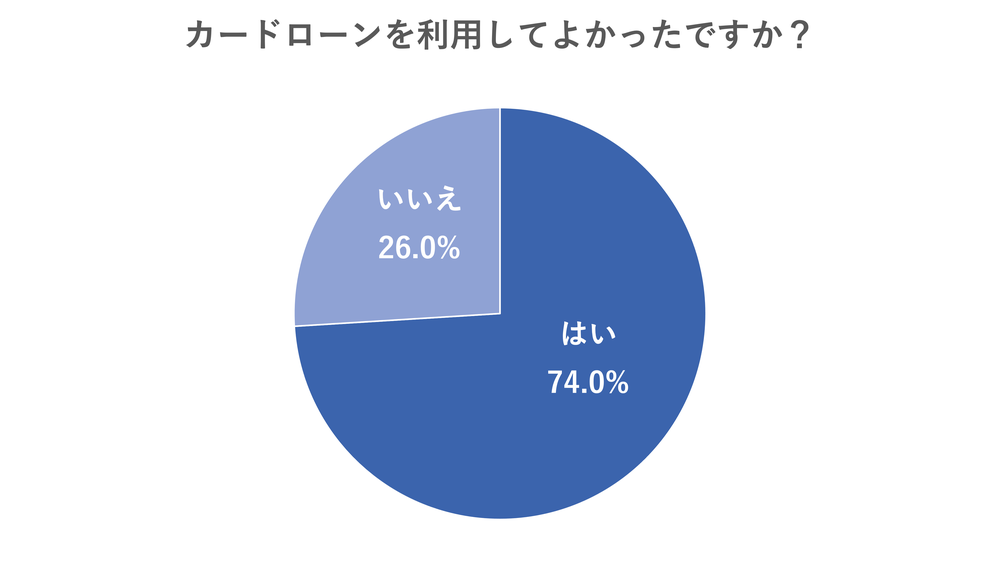

カードローンを使ってよかったと思いますか?

上図はカードローンを利用してよかったかを円グラフで表したものです。

結果から、74.0%の人が「カードローンを利用してよかった」と回答しています。

| 利用してよかったか | 人数 |

|---|---|

| はい | 94 |

| いいえ | 33 |

銀行と消費者金融ではどちらのカードローンがおすすめですか?

銀行と消費者金融のカードローンの主な違いは下記の通りです。

| 項目 | 銀行 | 消費者金融 |

|---|---|---|

上限金利 |

14〜15%程度 |

18%程度 |

審査難易度 |

高難度 |

低〜中難度 |

審査(融資)時間 |

最短翌営業日 |

最短即日 |

無利息特典 |

なし(一部あり) |

あり(一部なし) |

在籍確認 |

あり |

あり(※) |

※書類提出による在籍確認で、職場への電話連絡をなしにすることも可能

「お金を借りる」という同じ目的でも、そのサービス内容には違いがあるので自分に合ったカードローンを選びましょう。

具体的には、「審査に通るか不安」「すぐに借りたい」「職場に電話してほしくない」という場合には消費者金融、それ以外は銀行を選ぶようにしましょう。

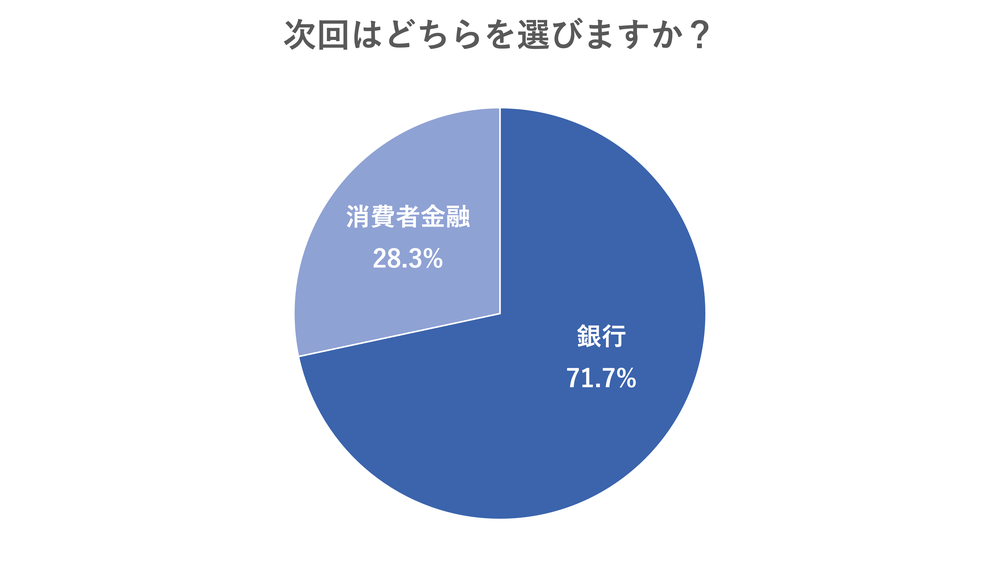

次にまたカードローンを利用するとしたら、銀行と消費者金融のカードローンのどちらを利用しますか?

上図は「次回カードローンを利用するのであれば、銀行と消費者金融のどちらを選ぶか」という質問の回答を円グラフで表したものです。

表からカードローンの利用経験者の71.7%が「銀行」を選ぶと回答しています。

これは消費者金融よりも銀行の方が一般的に金利が低いためだと考えられます。

一方で「重視した項目」では「融資までの時間は短いか」が最多の回答を占めていたり、「利用したカードローン」でも消費者金融系が多いことをふまえると、「できれば金利を抑えた銀行カードローンを利用したいが、審査難易度や融資時間の観点から渋々消費者金融カードローンを利用する」という層が一定数存在することを示唆しています。

| 次回はどちらを選ぶか | 人数 |

|---|---|

| 銀行 | 91 |

| 消費者金融 | 36 |

即日融資できる銀行カードローンはありますか?

残念ながら即日融資できる銀行カードローンはありません。

一般社団法人全国銀行協会は反社会的勢力との関係遮断を徹底するための施策として、2018年に警察庁の暴力団情報データベースへの接続を義務化しました。

この施策は新規の個人向け融資の申込者が対象となり、すべての銀行カードローン申込みはデータベースの照会で最短1営業日以上かかります。

銀行カードローンは勤務先に在籍確認の連絡が来ますか?

銀行カードローンは職場に在籍確認の連絡がきます。

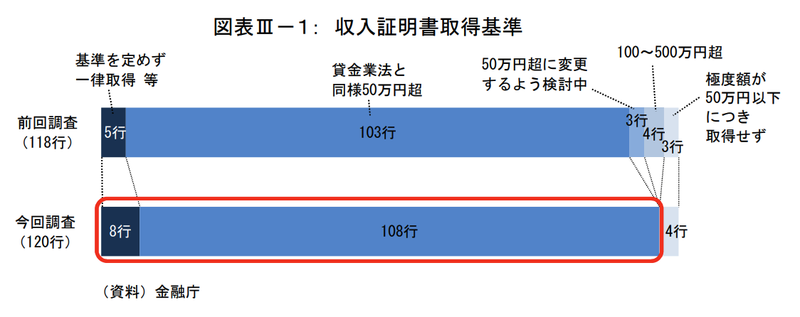

銀行の過剰貸付を懸念して、年収証明書の取得を通じた顧客の収入状況や返済能力のより正確な把握が求められています。

実際に2018年時点で96%の銀行が収入証明書の取得を義務付けています。

出典:金融庁「銀行カードローンのフォローアップ調査結果について」

しかし顧客獲得の観点から、収入証明書の提出はネックになります。

そのため年収が50万円以下の借入であれば収入証明書の提出の代わりに在籍確認を行うことで、申込者の負担を下げることが狙いであると考えられます。

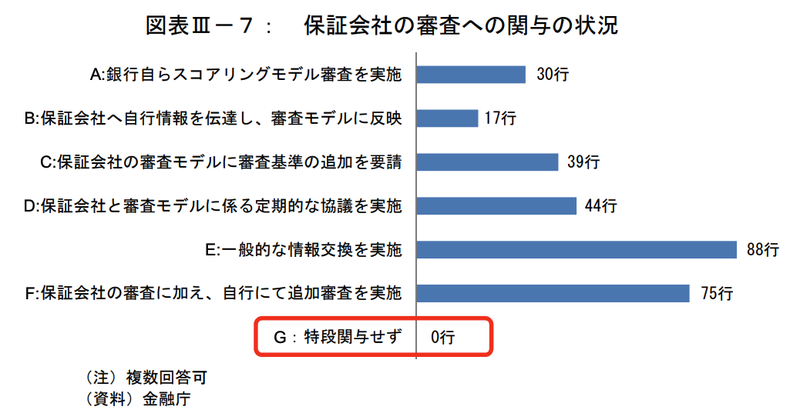

銀行カードローンの審査は厳しいですか

銀行カードローンの審査通過率は公開されていませんが、消費者金融よりも審査は厳しいと言われています。

一般的に金利が低いほど返済がされなかったときのリスクが大きくなるので、審査難易度は高くなります。

また、銀行カードローンは自社と保証会社の2社体制で審査を行なっています。

出典:金融庁「銀行カードローンのフォローアップ調査結果について」

特に近年では保証会社の審査に頼るばかりでなく、自社でも審査体制を構築することで審査を厳格化しようとする動きが見られています。

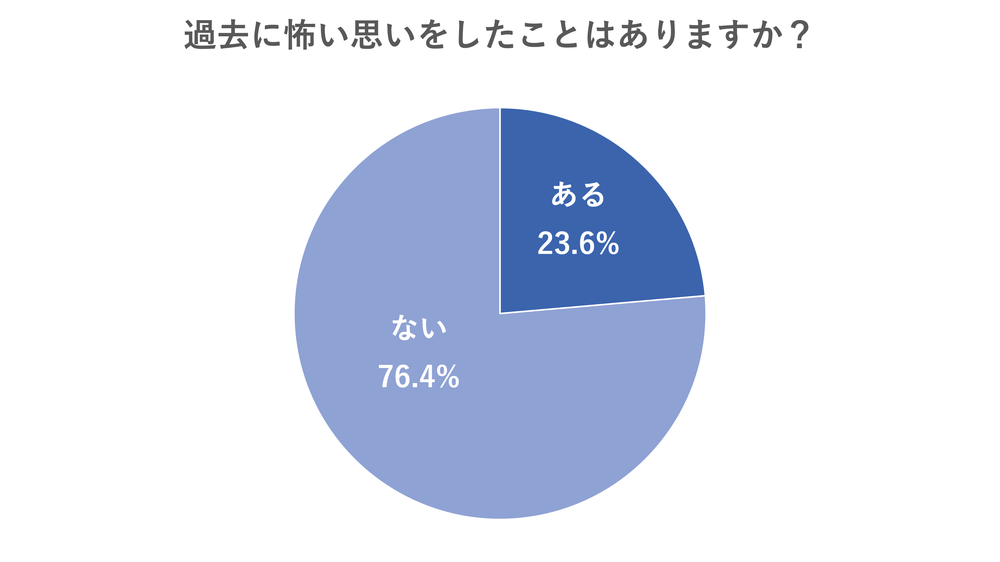

カードローンは怖いイメージがありますが、大丈夫ですか?

上図はカードローンで過去に怖い思いを経験したことがあるかを円グラフにしたものです。

図から23.6%の人が怖い思いをしたことがあると回答しました。

「怖い経験をしたことがある」と回答した人の口コミからは、「金利が高い」「返済が終わらない」「限度額増加の勧誘の電話がある」などの声が見られました。

やはり返済不安による怖い思いがほとんどの割合を占めているため、計画的な利用が求められます。

カードローンに怖いイメージがあるのは、悪徳な金利や恐喝まがいの取立てをするテレビや映画を観た影響ではないでしょうか?

金融庁の注意喚起の通り、事前に貸金業者の登録有無を確認してから借りるようにしましょう。

大手銀行やテレビCMを放映している消費者金融であれば、サービスも充実しており安心して借りることができるのでおすすめです。