みずほ銀行カードローンの基礎知識

みずほ銀行は言わずと知れたメガバンクの一角で、みずほ銀行カードローンは大手銀行の提供するカードローンということで安心感のあるカードローンとして人気となっています。

みずほ銀行カードローンを利用するためにはみずほ銀行の口座を開設することが必須条件となっています。

当然店舗を構えている銀行なので、店舗で直接銀行員の話を聞きながらカードローン契約の手続きを進めていくことができます。

ここからそのみずほ銀行カードローンの特徴について紹介していきたいと思います。

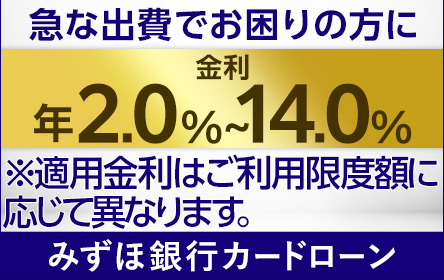

年2.0%~14.0%の低金利設定!

まず、カードローンを選び、利用する上で気になるのは金利条件です。

みずほ銀行カードローンの金利は年率2.0%~14.0%非常に低水準となっています。

特に注目したいのが上限金利です。初めてカードローンを利用する時には上限金利が適用されることが多いので、下限金利よりも上限金利に注目しておく必要があります。

他のメガバンクのカードローンの上限金利を見てみると三井住友銀行が年14.50%、三菱UFJ銀行カードローンが14.60%と、みずほ銀行カードローンよりも金利が高くなっています。

ローンカードとして、みずほ銀行のキャッシュカードを兼用可能

カードローンの中にはカード無しでキャッシングを受けることができるサービスを提供している金融機関もありますが、ATMを利用してキャッシングを利用したい場合にはやはりローンカードがあった方が便利です。

ただ、ローンカードが発行されると手持ちのカードが1枚増えてしまって収納に困るという方もいらっしゃるかと思います。

しかし、みずほ銀行カードローンの場合はみずほ銀行のキャッシュカードをローンカードとして利用することができるので持ち歩くカードの数を少なく済ませることができます。

年0.5%の金利優遇?住宅ローン利用者は金利優遇が適用される

みずほ銀行カードローンの特徴として、みずほ銀行の住宅ローンを契約している方への金利の優遇が挙げられます。

みずほ銀行はメガバンクということもあって住宅ローンを契約している方も多くいらっしゃるかと思いますが、住宅ローン契約者がみずほ銀行カードローンに申し込むと、金利が年率で0.5%優遇されます。

例えば、50万円をカードローンで借り入れて24ヶ月で返済する場合、0.5%の金利優遇で利息を2802円軽減することができます。

みずほ銀行カードローンの申し込み条件にまず年齢制限があります。

満20歳以上66歳未満の方がみずほ銀行カードローンを利用することができます。

また、収入に関しても申し込み条件があり、「安定かつ継続した収入の見込める方」と定められています。

つまり、短期間のアルバイトなどで収入が安定していない方の場合はみずほ銀行カードローンに申し込むことができないのです。

さらに保証会社である(株)オリエントコーポレーションの保証が受けられることが条件となります。

みずほ銀行カードローンを利用できないのはこんな人

逆にみずほ銀行カードローンを利用することができない方についてですが、先程も申し上げました通り、(株)オリエントコーポレーションの保証を受けることができない方は利用することができません。

また、過去に金融事故を起こしている方はみずほ銀行カードローンを利用することができません。

具体的には過去5年以内に金融商品の利用で長期滞納履歴がある方や過去5~10年以内に債務整理が行われている方に関しては利用することができません。

また、本人に収入が無い方も利用することができません。

みずほ銀行カードローンには他社と比較した時に明確な特徴があり、その一つに金利が低いことが挙げられます。

金利は総返済額に大きく関わってくるものなので、金利が低く利息負担を軽減することができるみずほ銀行カードローンはとても人気のあるサービスとなっています。

その一方で、銀行系カードローンということで審査には多少の時間が必要です。

急いで融資を受けたい場合には消費者金融系カードローンの方が適していると言えます。

ここからみずほ銀行カードローンの口コミ、評判について紹介していきます。

やはり満足度が高くなっているのはみずほ銀行の普通預金口座を普段から利用している方に多いようです。

やはり、キャッシュカードをローンカードとして利用することができるのは便利ですし、住宅ローン契約者は金利の0.5%優遇が受けられ、お得に融資を受けることができているようです。

しかし、住宅ローンを契約した支店でカードローンの契約をしなければ金利の優遇を受けることができないようなので注意しましょう。

ここからはみずほ銀行カードローンの審査について紹介していきたいと思います。

まず審査の前段階で行うカードローンの申し込みについてですが、申し込みは以下の方法で行うことができます。

・パソコン

・スマートフォン

・郵送

・電話

・窓口

この中で「パソコン」と「スマートフォン」が特におすすめの申し込み方法です。

この2つの方法であれば、自宅や外出先などあらゆる場所から申し込みを行うことができるからです。

ここからはパソコンまたはスマートフォンから申し込まれたことを仮定して、審査の流れについて紹介していきたいと思います。

みずほ銀行カードローンはどのような流れで審査を行うのか

まずは審査の流れの概要について紹介します。

まず、みずほ銀行の公式サイトにあるカードローンの申し込み画面に移り、カードローンの申し込みを行います。

その後、申し込みした情報に基づいて仮審査が行われます。

仮審査の結果が出たら、申し込み時に申請したメールアドレスにその結果が通知されます。

もし仮審査を通過できれば、次は「本人確認」と「収入証明書」を提出します。

もしここで書類の不備など問題がなければ本審査通過となり、カードローンを利用することができるようになります。

みずほ銀行口座をすでに持っている方の最短融資方法は?

すでにみずほ銀行の銀行口座を持っている方の場合には、銀行口座を持っていない方に比べてスムーズにカードローンの申し込みから審査までの手続きを進めていくことができます。

みずほ銀行の銀行口座を持っている場合にはみずほ銀行カードローンの申し込み案内のページの「みずほ銀行口座をお持ちの方はコチラ」ボタンをクリックして申し込み画面に進んでください。

情報を入力後「確認」をクリックすると審査が行われ、これを通過すると登録されたメールアドレスにメールが届くのでそのURLにアクセスして必要書類のアップロードを行います。

これが問題なければカードローン口座開設完了のメールが届き、手持ちのキャッシュカードからカードローンを利用することができるようになります。

みずほ銀行口座をまだ持っていない方の最短融資方法

逆にみずほ銀行口座を持っていない方は持っている方よりもやや手続きが面倒です。

カードローンの申し込み案内画面の「みずほ銀行口座をお持ちでない方はコチラ」ボタンをクリックすると申し込みに必要な情報を入力する画面が現れるので必要事項を入力します。

そして、「普通預金口座の同時申込を希望する」にチェックを入れるようにしましょう。

その後「確認」をクリックすると審査が始まり、審査に通過するとその結果が通知され通帳が発送されます。

1週間ほどで通帳が届くのですが、その更に後になってキャッシュカードが届くのでこれを利用してカードローンを利用することになります。

審査の申込みをする際に必要な書類一覧

みずほ銀行カードローンの審査申し込みの際に必要となる書類は「本人確認書類」と「収入証明書類」です。

本人確認書類としては以下のものを利用することができます。

・運転免許証

・運転経歴証明書

・パスポート

・健康保険証

・印鑑証明書

・住民票

・在留カード

・特別永住者証明書

・住基カード

また収入証明書類には以下の書類を利用することができます。

・源泉徴収票

・住民税決定通知書または課税証明書

・納税証明書

この中では最も源泉徴収票が一般的で利用しやすいかと思います。

みずほ銀行カードローンでも在籍確認はある?

みずほ銀行カードローンの審査では在籍確認が行われます。

在籍確認とは申し込みをした人が申し込み時に入力した勤務先に勤務していることを確認することを指し、これは基本的に電話で行われます。

ただ、以下のような場合には在籍確認が免除されることがあります。

・本人確認書類として勤務先発行の収入証明書や、勤務先の健康保険組合発行の健康保険証など勤務先情報が記載されているものを提出した場合

・みずほ銀行で住宅ローンなどのサービスを利用して、すでに在籍確認が完了している場合

みずほ銀行カードローンの審査時間についてですが、もしみずほ銀行の普通預金口座を開設していない場合にはキャッシュカードが届くまでの時間も必要となるので支給お金を準備する必要がある方は注意が必要です。

みずほ銀行の普通預金口座を開設している場合で約2週間程度、普通預金口座を開設していない場合で3~4週間程度の時間が必要になります。

消費者金融系カードローンの場合は申込即日融資を受けることもできるので早くお金が手に入ることを想像してしまいますが、みずほ銀行をはじめ銀行系カードローンの審査には時間がかかります。

土日と平日では審査は異なるの?

みずほ銀行カードローンは平日だけではなく土日でもインターネットからであれば24時間申し込みを行うことが可能です。

ただし土日には審査業務は行われていません。

そのため、審査結果が出るのは早くても翌営業日ということになります。

ただし電話での申し込みは行われておらず、カードローンのコールセンターも平日9:00~20:00の営業で土日は営業されていないので注意が必要です。

土日にどうしても申し込みたいのであればインターネット経由で申し込むようにしましょう。

みずほ銀行カードローンをはじめ銀行系カードローンというのはそもそも審査が消費者金融系カードローンよりも厳しいものです。

銀行系カードローンは消費者金融系カードローンよりも低金利であることは魅力的ではありますが、審査は厳しいものになると覚悟しておきましょう。

ただみずほ銀行カードローンの審査に落ちる人を調べるとある程度共通した特徴があります。

それは以下のようなことです。

・申込内容に虚偽があった

・在籍確認が取れなかった

・短期間に多くのカードローンに申し込んで申し込みブラックになっている

・クレジットカードやカードローンの返済で延滞がある

・他の金融機関からの借入残高、借入件数が多い

・返済能力に不安がある

審査を通りやすくするために何かコツはある?

審査を通りやすくするためには、まず融資希望額を見直すことが適切です。

自分の収入に対して過剰な融資希望額を申請していないでしょうか。

収入と借入金額のバランスがとれていない申し込みは審査に通りにくくなってしまいます。

とりあえず融資希望額は必要最低限の金額に抑えるようにしましょう。

もしもの時のことを考えて多めの金額を融資希望額として申請しようという風に考えているのであればすぐに訂正しておくようにしましょう。

みずほ銀行カードローンの返済方法は主に毎月10日に規定の返済額が指定口座から引き落とされる約定返済です。

ちなみに10日が土日祝日の月の場合には翌営業日に自動引き落としされることになります。

ただ、ずっと約定返済だけで返済していくとなかなか返済が進みません。

そこでお金が余っている時に任意返済といって規定の返済額以上の額を返済する方法も利用しましょう。

任意返済はいつどんな額でも行うことができます。

任意返済はATM、もしくはみずほダイレクトから行うことになります。

一括返済(全額完済)

みずほ銀行カードローンの返済方法として一括返済(全額完済)という方法もあります。

この方法は文字通り、一度に借入残高と利息を完済してしまう返済方法のことを指します。

一括返済を行う場合にはみずほ銀行の窓口にて手続きを行うことになります。

そのため、平日9:00~15:00という営業時間内に手続きを行う必要があるので時間にも注意が必要です。

また一括返済の手続きを行う際に以下のものが必要になります。

・キャッシュカード

・本人確認書類

・完済に必要な現金全額、もしくは必要金額入金済みの口座通帳

ちなみに、本人確認書類として健康保険証、マイナンバーカード、運転免許証、パスポートなどが利用できます。

みずほ銀行カードローンに関して、融資の受け取りや任意返済といった取引を行うのにATMを利用して取引することができます。

利用できるATMに関しては、まずみずほ銀行のATMは当然カードローンの取引に利用することができます。

また、みずほ銀行と提携しているATMに関してもみずほ銀行カードローンの取引を行うことができるようになっています。

みずほ銀行カードローンの提携ATMは以下のものです。

・イーネットATM(ファミリーマートなど)

・ローソン銀行ATM

・セブン銀行ATM

・ゆうちょ銀行ATM

「キャッシュカード兼用型」のATM利用可能取引内容

キャッシュカード兼用型のカードを利用する場合のATM利用可能取引についてですが、カードローンでの借り入れと返済に関しては、みずほ銀行、イーネットATM、ローソン銀行ATM、セブン銀行ATMでは取引可能です。

しかし、ゆうちょ銀行ATMではこのカードを用いる方法では借り入れと返済を行うことができません。

あと、セブン銀行では残高照会、振込、振替が行えず、イーネットATM、ローソン銀行ATMでは振替ができないことになっています。

「カードローン専用型」のATM利用可能取引内容

カードローン専用型のカードを利用する場合のATM利用可能取引についてですが、キャッシュカード兼用型と異なるのはゆうちょ銀行ATMでも借り入れと返済ができることです。

ゆうちょ銀行ATMの利用頻度が高い方にとってはキャッシュカード兼用型よりもカードローン専用型のカードの方がカードローン取引には便利かもしれません。

また、カードローン専用型のカードの場合には提携金融機関のATMで借り入れをすることができます。

ただし、返済はできません。

みずほ銀行の店舗やATMをかんたんに検索できる!

みずほ銀行の店舗、ATMはみずほ銀行の公式サイトから検索することができるようになっています。

みずほ銀行の公式サイトのトップページに「ATM・店舗のご案内」という文字があるのでそれをクリックします。

すると店舗・ATMの検索メニューが表示されます。

以下の方法から自分の近くの店舗・ATMを探すことができるようになっています。

・キーワードから検索

・駅名から検索

・都道府県から検索

また提携しているコンビニATMも検索することができるようになっています。

カードローンは無担保のローンで、資金の用途にも制限がないため大変借り入れに便利なサービスなのですが、その代償として多くの利息負担を強いられます。

ですから、資金的に余裕がある時には繰り上げ返済、もしくは一括返済をして、早い時期に完済してしまうことが利息負担を軽減する上では大切になってきます。

ここではみずほ銀行のカードローンを利用していて一括返済できるだけ資金的に余裕ができた時、一括返済をする場合の注意点について紹介していきます。

ここまででも触れた通り、カードローンを利用する場合には一括返済をすることができる状態なのであれば一括返済をしてしまった方が利息負担が軽減されていいです。

みずほ銀行カードローンを利用して返済する際にもそれは当てはまります。

利息の計算というのは日割り計算で行われており、借入している状態の日数が増えれば増える程利息負担は大きくなる仕組みとなっています。

一括返済をすれば借入期間が短くなり、当然利息負担は軽減されます。

みずほ銀行カードローンの利息の計算方法を紹介!

みずほ銀行カードローンの利息の計算方法についてですが、以下の計算式で利息の計算は行われます。

利息=借入額×金利×借入日数÷365

金利条件、借入金額は利用者個々で異なりますが、この計算式は共通で、誰でもこの計算式が分かっていれば利息計算を行うことができるようになっています。

ではここからは具体的な借り入れ条件から利息負担がどれ程になるのかを計算していきたいと思います。

500,000円を金利年14.0%の条件で借入する場合について利息を計算していきます。

毎月最低金額だけ返済した場合と、毎月少し多めに返済した場合にそれくらい差があるのか、利息を比較

ここまででも紹介した通り、借入残高に応じて毎月の最低返済額というのが設定されます。

500,000円を金利年14.0%の条件で借入する場合、毎月の最低返済額は6,000円となります。

この6,000円だけを毎月返済していった場合、完済までの利息負担の総額は1,620,173円となります。

一方で、その最低返済額6,000円にプラスして2,000円、つまり毎月8,000円を返済していった場合には利息負担額は422,728円となります。

2,000円返済額をプラスするだけでこれだけ利息負担を軽減することができるのです。

借入してから6ヶ月後・12ヶ月後に一括返済した場合、しなかった場合にどれくらい差があるのか、利息を比較

毎月最低返済額に上乗せして返済していくことが難しい場合にはボーナスが支給されたタイミングで、そのボーナスを利用して一括返済すると利息負担を軽減することができていいでしょう。

例えば、6か月後に一括返済をした場合には利息負担は総額23,685円となります。

また、12か月後に一括返済をした場合には利息負担は総額41,920円となります。

一括返済をせずに毎月10,000円ずつ返済した場合には利息負担は総額268,852円となるので、毎月の返済額を増やすよりも1年以内に一括返済してしまう方が利息負担を軽減することができるのが分かります。

公式サイトにある返済シミュレーションも活用しよう

ここまで紹介した利息の計算式を用いればあらゆる場合の利息負担を自分の力で知ることができますが、みずほ銀行カードローンの公式サイトでは個々の借り入れ条件に応じた返済シミュレーションを行うことができるようになっています。

返済シミュレーションには知りたい内容に応じて3種類のシミュレーションができるようになっています。

その3種類は以下のものです。

・返済金額シミュレーション

・返済期間シミュレーション

・返済回数シミュレーション

返済金額シミュレーション

もし毎月返済しなければならない返済金額を知りたい場合には「返済金額シミュレーション」を行うといいでしょう。

この返済金額シミュレーションでは、借入金額、返済月数、金利(年率)の3項目を入力するだけで、毎月どれぐらいの返済額を返済していかなければならないか把握することができるようになっています。

例えば、「50万円を2年間で完済するためには毎月どのくらいの返済額が必要なのか」という疑問に対してこのシミュレーションを使用するといいでしょう。

返済期間シミュレーション

返済期間シミュレーションでは、毎月の返済金額は最低返済額(約定返済額)だけ返済していく場合のシミュレーションが行われます。

このシミュレーションではカードローンの利用限度額、借入金額、金利(年率)の3項目を入力します。

すると、最低返済額だけ返済していった場合の返済回数、返済総額、利息合計が計算できるようになっています。

最低返済額を返済していった場合に返済回数は合計どれぐらい必要で、その場合の利息負担がどれぐらいになるのか実際の利用前に知っておきたい場合に利用するといいでしょう。

返済回数シミュレーション

返済回数シミュレーションでは、特定の条件で融資を受けて、特定の条件で返済していった場合にどれぐらいの返済回数が必要になるのかを知ることができます。

この返済回数シミュレーションでは借入金額、返済月数、金利(年率)を入力するとシミュレーション結果を知ることができます。

例えば、たとえば「50万円を金利年14.0%で借りて、毎月1万円ずつ返済していったら返済回数は合計何回になるのか」知りたい場面で役立ちます。

みずほ銀行カードローンで全額完済(一括返済)する場合には注意点もあります。

その一つとして一括返済の際にはみずほ銀行の店頭での手続きが必要になることが挙げられます。

ATMやみずほダイレクトから一括返済ができるのではないかと考える方もいらっしゃいますが、それはできませんので注意しておきましょう。

なぜ、一括返済をATMやみずほダイレクトからできないのかというと日割りの利息も含めて返済する必要があるためです。

ちなみに一括返済の際には以下のものが必要となります。

・キャッシュカード(ローンカード)

・本人確認書類(免許証など)

・完済に必要な現金、もしくはそのお金が入っている口座通帳

インターネット支店をご利用の人は手続方法が異なる

もしみずほ銀行のインターネット支店の口座を利用してみずほ銀行カードローンを利用している場合には店舗がないため手続き方法が異なってきます。

インターネット支店の口座を利用してみずほ銀行カードローンを利用している人が一括返済をしたくなった場合には、インターネット支店に電話をする必要があります。

営業時間は9:00~21:00となっていて、平日しか対応してもらえないのでこの点についても注意しておくようにしましょう。

もしみずほ銀行カードローンの借入について一括返済等で完済してしまった場合にはその後解約しておくことをお勧めします。

一度契約すると、完済した後再度お金が必要になった場合には同じローンカードを利用して同じ条件でカードローンを利用することができるのですが、こうしてしまうと借入へのハードルが下がっていってしまいます。

最悪借金が膨らんで返済不能となってしまう恐れがあります。

また、他のローンを組む際に審査で有利になるので解約することをおすすめします。

みずほ銀行カードローンでは返済日があらかじめ指定されていますが、その返済日に返済が間に合わなかった場合には、以下のような不利益が生じます。

・カードローンの利用停止

・延滞損害金の発生

・信用情報に傷がつく

特に信用情報に傷がついてしまうと、住宅ローンやマイカーローンなど他のローンを組む際の審査にも悪影響が出てきてしまいます。

ですから速やかに適切な対処を行う必要があります。

このような場合にはとりあえずコールセンターに連絡をして、なるべく早いタイミングで返済額を返済するようにしましょう。

みずほ銀行カードローンの融資限度額は最初の契約時に一度決定されますが、その後その融資枠では足りないと感じることもあるかもしれません。そのような場合、ある程度利用返済実績を積み上げていけば増額申請をすることができます。

増額申請の仕方についてですがこれは新規申し込みの時と同じ手続きをすることになります。

ただ、新規申し込みの際にはローンカードが発行されていなかったのでカードローン口座番号がない状態でしたが、増額申請の時にはこのカードローン口座番号を入力することで増額申請とみなされます。

みずほ銀行から増額案内をされることがあるかも

みずほ銀行カードローンの利用、返済実績を積み上げていくと自ら増額申請をせずともみずほ銀行側から増額案内がくることもあります。

このような案内がくるということは、その対象者に返済能力が十分にあって、融資枠を増額しても返済に余裕があると判断されているということです。

このような場合には増額申請時の審査を通過する確率が高くなります。

増額すればその金額次第では金利も低く改定されるので、是非前向きに検討してみてください。

みずほ銀行カードローンを一度契約してしまった後に個人情報が変わってしまうことはあると思います。

このような時にはみずほ銀行にその旨を伝えておく必要があります。

その他取引に関係ない残高確認や明細書の発行についても手続きを行うことができます。

また一つの手続きでも様々な方法で手続きすることができるので、自分に都合のいい方法を選択して手続きを進めていくことになります。

そこでここからは手続きの種類とその手続きをする方法について詳しく紹介していきたいとおもいます。

住所変更

みずほ銀行カードローンを利用していて住所変更が生じた場合にはこれをみずほ銀行側に伝えなければなりません。

そうしなければ、案内の手紙が自宅に届かないなどさまざまな不具合が生じてしまいます。

みずほ銀行カードローン利用中に住所変更をするために手段としては以下のようなものがあります。

・インターネット

・電話

・郵送

・窓口

それではここからはこれら4つの住所変更の手続きの方法について詳しく紹介していきたいと思います。

インターネット

もしみずほダイレクトに登録を済ませてある場合にはパソコンやスマートフォンから住所変更の手続きを行うことができます。

住所変更をする手順ですが、みずほダイレクトにログイン後、口座選択をし、変更内容を選択します。

すると変更情報を入力する画面が出てくるので変更内容を入力し、クレジットカード番号を入力します。

その後変更内容を再度確認し、変更の申し込みを完了させます。

みずほダイレクトに登録しているのであれば最も簡単な方法と言えます。

電話

みずほ銀行カードローンの住所変更手続きは電話でも行うことができます。

テレホンバンキングに電話をして手続きを行います。

電話番号は公式サイトに掲載されているのでご確認ください。

ただ電話には受付時間があるのでいつも受け付けているわけではありません。

その点には注意しておきましょう。

受付時間は以下の通りです。

月曜日~金曜日:9:00~21:00

土・日曜日:9:00~17:00

ちなみに1月1日~3日は休業となります。

12月31日は9:00~17:00の時間帯は受付を行っています。

郵送

みずほ銀行カードローンの住所変更手続きでは郵送で手続きを完了させることも可能となっています。

その必要書類の作成方法は以下のいずれかの方法で行います。

・メールオーダー:パソコンやスマートフォンを用いて必要書類を請求します

・申込書作成フォーム:申込書作成フォームに必要事項を入力し、それをプリントアウトします

・ダイレクト印字サービス:WEB上で入力したことが印字されている申請書を特定記録郵便で送ります。

窓口

みずほ銀行カードローンの住所変更手続きはみずほ銀行の店頭窓口でも行うことができるようになっています。

この手続きには必要なものがあります。

それは以下のものです。

・通帳

・銀行口座に使用しているお届け印

また当座・融資取引(カードローンを除く)・少額貯蓄非課税制度(マル優)等を利用している場合には以下のいずれかの原本の提出が必要になります。

運転免許証

住民票の写し

住民票記載事項証明書

印鑑証明書

特別永住者証明書

在留カード

マイナンバーカード

残高確認について

みずほ銀行カードローンを利用中残高が知りたくなった場合には残高確認を申請すると残高を確認することができるようになっています。

残高照会に関しても方法は1つの方法に限定されているわけではなくいくつかの選択肢の中から自分に合ったものを選ぶことができるようになっています。

その方法は3通りあり、それは以下の方法です。

・ATM

・みずほダイレクト(インターネットバンキング)

・電話

ではそれぞれの方法についてここから詳しく紹介していきたいと思います。

ATM

みずほ銀行カードローンを利用中残高が知りたくなった時、ATMから残高確認を行うことができます。

ATMに自分のローンカードを挿入します。

そして、メニューから残高確認を選択すると残高確認をすることができます。

ただし、キャッシュカード兼用型のカードを利用している場合には、セブン銀行ATM、提携金融機関ATM、ゆうちょ銀行ATMからは残高確認をすることができません。

カードローン専用型の場合はどのATMでも残高確認ができます。

みずほダイレクト(インターネットバンキング)

みずほダイレクトに登録している方にとってはみずほダイレクトから残高確認をすることがとても容易な方法と言えるでしょう。

手順についてですが、まずみずほダイレクト(インターネットバンキング)にログインし、メインメニューの中から残高照会というものを見つけてそれを選択します。

これだけの操作で残高照会をすることができるのです。スマートフォンからもみずほダイレクトにはログインできるので、出先で操作するのに便利です。

電話

みずほダイレクトで使用するカードを手元に準備しておいてみずほダイレクトに電話をします。

ただし、電話には申し込みの受付時間があるのでその時間帯に手続きができるように気を付けておきましょう。

ちなみに音声ガイダンスの「2」を押すと残高照会が行われます。

また、1月1日~3日、祝日・振替休日はこのサービスを利用できません。

さらに12月31日の受付時間は9:00~17:00です。

年末年始の利用時には注意しておきましょう。

明細書発行について

明細書はみずほ銀行の店頭で希望すれば発行してもらうことができます。

ちなみに依頼月から3か月以内の利用明細書の発行の場合には発行手数料は無料となります。

しかし3か月以上に時間が経過した利用明細書の発行には発行手数料がかかってしまいます。

一体いくらの発行手数料がかかるのかというと1ヶ月あたり220円の手数料(税込)がかかってしまいます。

ちなみにみずほダイレクト(インターネットバンキング)や電話でも利用明細書を確認することができます。

ここまででみずほ銀行のカードローンの概要について紹介してきました。

みずほ銀行のカードローンを利用してみたいと思った方もいらっしゃるのではないでしょうか。

ただし、実際にみずほ銀行のカードローンを利用した人の口コミを聞いて、それが自分にマッチするのかどうかを確認した上で手続きに進んでいくといいでしょう。

そこでここからは実際にみずほ銀行のカードローンを使用した方々の口コミ、評判を紹介していきたいと思います。

自営業者でも借入することは可能?

自営業者でも安定した収入があると認められた場合には借り入れすることは可能となっています。

ただし、やはり周囲の会社勤めをしている人と比較すると自営業の方は固定給ではないので収入が安定しません。

そのため毎月返済を続けていくことができるのかどうか不安が残ります。

同じ年収であれば確実に会社員の方の方が給料の安定に関する信頼性が高くなります。

そういった理由からみずほ銀行カードローンの審査に落ちてしまうリスクがあるので注意しておきましょう。

休職している場合でも借入は可能?

休職中にみずほ銀行のカードローンの申し込みをしたとしても審査ではうまくいかない可能性が高いでしょう。

休職中の人はもしかしたら、手当をもらっていて収入は途絶えていないのかもしれません。

しかし、何らかの会社に適合できない理由があって休職を申請しています。

つまり今後その会社をやめてしまうリスクも十分にあるため、借入が難しくなるかもしれないのです。

このような方はなるべく必要最低限の融資希望額を申請するようにしましょう。

外国人ですが借入は可能ですか?

結論から申し上げますと、みずほ銀行のカードローンは外国人でも借り入れすることができます。

ただし外国人の方がみずほ銀行のカードローンを利用するためには永住権を持っている必要があります。

つまり、旅行や出張、観光が目的で日本に来ている外国人はみずほ銀行のカードローンを利用することはできません。

また、永住権を持っていたとしても、審査は行われるので、収入と融資希望額のバランスが取れていないと審査を通過することができません。。

専業主婦でも借入は可能?

みずほ銀行カードローンは専業主婦の方は借入することができません。

あくまで収入を得ている本人でなければカードローンの審査に通過することはできません。

専業主婦の場合、消費者金融系カードローンでも同じような理由で借り入れをすることはできません。

ですから代わりに申し込むのに消費者金融系カードローンを選択するのはやめましょう。

銀行系カードローンの一部には配偶者の所得を加味して審査をしてくれる場合があるので、そのような銀行系カードローンに申し込んでみるといいでしょう。